01

今天我们来讲讲理财,假如你有10万闲钱,你会怎么处理它?

正巧竹子刚看了一个采访视频,内容是「你的第一个10万是怎么攒的?」

(大家可在评论区留言分享)

其中,72年的技术大神说是在结婚之后才开始拼命攒钱,原因竟然是受不了婆子关系之间的夹板气;

也有人支招,一定要让自己忙起来,忙到没时间消费,几个月过去发现就能攒很大一笔钱…(确实是个好办法)

还有人调皮回答,老妈给的九五零零零加上自己的五百元就凑齐了……(嗯…世上只有妈妈好)

看完以后挺感慨,想起自己刚工作攒钱那会儿。拿竹子自己来说,工作两年,工资加上一些小理财,刚刚迈过10万大门。

现在有个普遍说法,90后是最敢穷的一代,其实我并不太认同这种说法,我反倒觉得大多数90后要比前几代人更优秀,思维更活跃,无论在消费还是理财方面也更理性、更有想法。

拿竹子身边的几位优秀青年来讲,工作两三年,储蓄10万以上很常见。当然他们通常有一个普遍的烦恼,那就是知道要理财,但找不到合理的理财途径,只能把钱放在余额宝,每天赚一点零花钱。

这些小朋友说的最多的第一句话就是:你不理财,财不理你!

确实,理财是一个很容易上口的词,也是一个很容易蛊惑人心的口号,却并不是一个很容易操作的事情。

因为它不是一个简单的教案,而是一个长期自我和家庭状况的反思。

02

竹子觉得,如何理财其实和年龄有很大关系,

之前在看一本理财书籍的时候,有篇序写的特别好玩,大意就是说:

“如果你是20出头,那么恭喜你,你有着大把的时间通过培养来跑赢通胀,拥有巨额财富;

如果你是30出头,那么抓紧点时间,只要操作恰当,你依旧可以如前者一般拥有巨额的财富;

如果你是40出头,那么上天留给你挖掘的时间并不是太多,你需要极好的运气和很大的资金量才可能会拥有前者一半的成果;

如果你已经50甚至60岁了,除非上天让你幸运地活过100岁,并且拥有惊人的精力,否则你只能让自己的儿孙好好读这本书。”

确实,年轻人比年长者更容易抵抗风险,一个刚入职场的小朋友,可以遭遇事业上的滑铁卢,也可以承受理财上的失利,只要有能力和技术,有时间,依旧可以从头开始。

但一个年龄50岁的人告诉竹子,他手头只有10万的闲钱,我只想说,安全第一。

这笔钱养老是完全不够的,甚至你都没有资格生病,在一时半会没办法增加收入的情况下,让身体更健康才是关键。

再比如三十四岁的人则是更要懂得抗风险,人生的这个阶段正在处于事业的上升期,竹子的建议是首先把健康类的产品配齐,包括重疾险、医疗险、寿险、意外险,

剩下的可以投资一半到低风险领域,比如银行开放式理财、货币型基金等,牺牲投资收益来满足流动性,收益率相比活期存款略高,以满足紧急生活支出,存取方便。

另一部分,若想做到年化10%,可以选择风控严明,项目来源优质安全的P2P平台,在选择上切忌踩雷。

所以,在选择的开始,你首先需要考虑到自己的年龄、需求以及资金量。

当然,每个人的风险承受能力不一样,具体选择哪种理财手段,得先过自己心里的那杆秤。

打了简单的比方,我妈是个风险承受能力超级低的人。哪怕平时打麻将损失了50元,回家都要郁闷好几天。她忍受不了一丁点的短期波动,也承受不了一点看不到未来的投资。所以,像我老妈这样的人,适合她的投资方式只有储蓄和购买国债。

03

目前常见的投资途径有以下几个:股市、基金、P2P、银行理财产品、余额宝等宝宝类货基。

我们逐一来看一下它们的优缺点:

股市,正常上班族真没有那个时间盯盘炒股,除非你是炒股大鳄,否则没有专业知识,切忌轻易尝试。

基金,受股市一路下跌影响,股票类公募基金这两年很惨淡。不过在一个稳定的市场上,基金产品做定投是最好的,即每月投资一部分,长期投资下去,最终收益率会很不错。

私募股基金,一有门槛,二风险较大。今年更是频频暴雷,如果账户里没有数百万现金,就不要考虑私募产品了。

银行常规理财,优点是安全性高,目前一般是1万元起投,缺点是收益率不高,大概在年化3%—5%左右。而且目前银行理财产品多为90天、一年期产品,产品稳定性不高。

余额宝类货币基金适合小额零散资金理财,还有京东、百度和苏宁的货基产品稍微好点,最高的还有4%,但如果想做增值类理财,这不是好选择。

P2P,今年更是暴雷,不过这种方式也加速了行业的优胜劣汰,推动投资人和资金快速向头部平台集中。之后P2P领域,只要花点心思,每年10%—12%的收益率还是有保证的。

除此之外,还有一种理财手段是大家忽略的,就是保险公司理财险,这类产品虽然收益不会最高,但它优秀就优秀在能在安全性、收益性、流动性上达到完美的平衡,

什么意思?就是说让我们理财中既不用担心资金的风险,也不用担心收益太低,在急需用钱的时候,也能有钱用,但是又不让我们乱花钱。

04

周三的时候,竹子和大家透露,会介绍一款不错的五年期分红两全险——「弘康金满贯1号」给大家,今天就借着话题讲一下这款产品的几个主要亮点:

1) 安全

「金满贯1号」是一款五年期保险理财类产品,由弘康人寿推出和承保。为什么说它安全呢?原因如下:

第一, 法律合同约束:保单是一份金融产品的法律合同,这份合同中规定保险公司必须按照保单条款规定履约。

第二,监管“双准备金”约束:保险公司由中国银保监会监督管理,每一份保单都会计提“未到期责任准备金”及“未决赔款准备金”,这两个准备金制度就是确保保单可以如期兑付,保障投保人的利益。

第三,法律约束承保主体安全。

根据《中华人民共和国保险法》第三章:

第八十九条 保险公司因分立、合并需要解散,或者股东会、股东大会决议解散,或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。

经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。保险公司解散,应当依法成立清算组进行清算。

第九十二条 经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

第四,保险保障基金托底:保险保障基金指保险机构为了有足够的能力应付可能发生的巨额赔款,从年终结余中所专门提存的后备基金。

保险保障基金由中国银保监会集中管理,统筹使用,设立保险保障基金专门账户,保险保障基金按照保险公司分户核算。因此,保险保障基金系由保险公司缴纳形成,按照集中管理、统筹使用的原则,在保险公司被撤销、被宣告破产以及在保险业面临重大危机,可能严重危及社会公共利益和金融稳定的情形下,用于向保单持有人或者保单受让公司等提供救济的法定基金。

2)稳赢

产品条款规定保险五年满期返还保额,这个保额不仅大于保费,而且还有2.38%以上的保底收益,保证本金安全,还保证收益保底。

当然,除了最低收益之外,还会有更高的收益追求。根据这款产品的利益演示表,当高档红利时,五年期满,预期产品最高收益可达4.51%。

以40岁男性为例,高档红利下,趸交保费10万元,对应的基本保险金额为112,300元,5年后预计可领取122,967元。(满期保险金+累积红利)

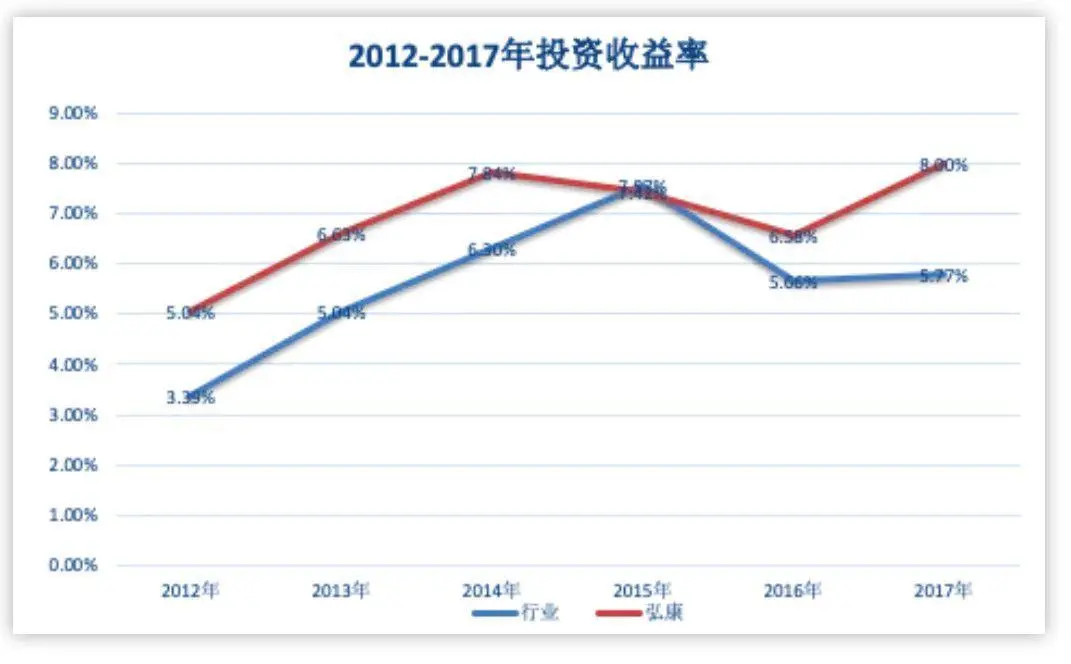

至于大家关心的保险公司投资收益情况,可以看下过往数年,行业平均投资收益和弘康投资收益情况的比较,弘康的投资成绩还是很不错的:

3) 保障

不同于其他理财产品,「金满贯1号」在理财的同时还具备了还具备了保障责任,这是银行理财等不具备的。

万一受保人在产品保障期内身故,保险公司给付保险金,可达累计交纳保费的120%-160%,具体理赔指数:

身故时到达18 至 40 周岁,理赔比例 160%;

身故时到达41 至 60 周岁,理赔比例 140%;

17 周岁(含)以下或 61 周岁(含)以上,理赔比例 120%。

4)灵活

这款产品具有保单贷款功能,一旦在五年中急需用钱,可以贷款出保单现金价值80%的现金,以备不时之需,而且还不会影响产品的收益。

贷款期间,这份保单的收益部分、保障部分都不会受影响。

所以关于「金满贯1号」,竹子总结了几个词来形容它:

躺赢、理财配置黄金搭档、以及人性化的制约机制。

目前这款产品采取限量购买,一万元一份,每人最多购买19份。

大神哈耶克说过:金钱是人们发明的最伟大的自由工具之一。

而会运用和打理金钱的人,都是比想象中更自由的人。你是那个自由人吗?

当然,理财之前,重点别忘了先把基础保障做好,因为很重要。