新年伊始,有两件事是保险公司会在这段时间着重做的,

一,开门红,这两天我们都有讲到。

相比于去年,今年的保险公司开门红,开始向保障类产品倾斜。开门红期间,各家把核保的大门打开了不止一条缝。

二,陆续发布2018年度的理赔报告。

不出意外,和去年一样,各公司都会表现出理赔率高、响应速度快、小额理赔便捷,以及整体理赔服务高效流畅的优点。

随着信息化进程不断加速,大部分公司都实现了在线理赔、微信理赔,服务升级,不断提升效率,这是值得点赞的。

近期,泰康人寿率先公布了2018年理赔报告,从各项指标和数据,都可以给我们一些启发。

重疾险

健康是头等大事,我们就从最让人揪心的重疾险开始。

和以往的数据一样,

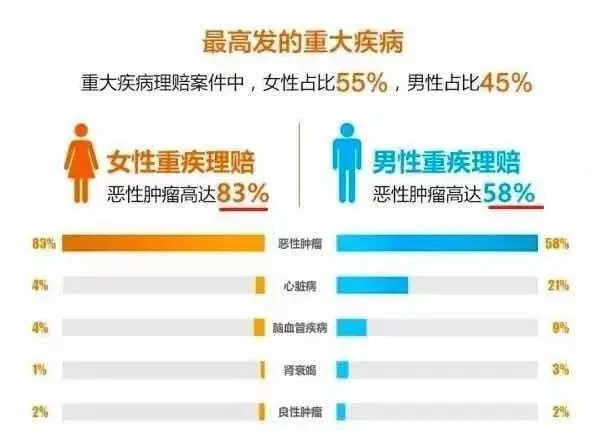

恶性肿瘤首当其冲,依旧是重疾险理赔王中之王。

癌症在男女中呈现不同比例,比较而言,女性癌症发病率更高,83%的女性重疾理赔源于癌症,

男性,因为心脑血管疾病比较高发,拉低了癌症的比例,但也高达58%。

所以说,重大疾病的种类多少真的没有那么关键,保监会规定的六大疾病已经包含了绝大多数我们可能碰到的情况。

当然话又说回来,出于市场竞争,越来越多的重疾险开始参与到“价格战”、“数量战”,在保费不变的前提下,选种类多的,不要白不要。

再者,女性因为生理特点的原因,导致乳腺癌、妇科癌症高发,患癌的概率更高。

重疾险是必需品,另外还可以额外购买防癌附加险或单独的防癌险,以更高性价比加强专项保障。

尤其是女性朋友们,再来个七八十万的防癌险其实非常有必要。

再来看最高发癌症的具体分布,

男性排名前五的癌症理赔分别是:

肺癌(17%),甲状腺癌(15%),肝癌(10%),胃癌(9%),直肠癌(5%)

女性排名前五的癌症理赔分别是:

甲状腺癌(29%),乳腺癌(25%),肺癌(10%),宫颈癌(9%),子宫癌(4%)

其中,甲状腺癌占据了所有癌症理赔案件的24%。

甲状腺癌症的高发,虽然与医疗检查技术的进步密切相关,但是也不能排除逆向选择的因素(比如带病投保)。

在 2017 年,行业内就有多次的关于甲状腺的谣言,无论未来甲状腺癌是否被从重疾中剔除,目前起码 99.9% 的长期重疾险,甲状腺癌仍然属于重疾,无论后续如何变化,出险都是会按照重疾来理赔的。

甲状腺癌是全球发病率增速最快的癌。平常觉察不出来,等到觉察出来的时候,已经需要做干预了,号称最有杀伤力的“懒癌”。

我们这一代人对自己的身体和健康状况缺乏自知之明,更缺乏正确的认知。

很多人拿到体检报告,总会有几个异常指标,相互议论一下,发现大家都有异常指标就放心了,感觉自己好像也是个健康人。

这是非常危险的想法。

要知道甲状腺结节、乳腺结节,一旦查出这两个结节,基本上,投保重疾险时,都会被除外承保,有些甚至会直接拒保。

所以说,保险不是买就有的,是需要申请的。

下次听到有人提醒你,“买保险要趁早”,你得先谢谢ta。

除此之外,肺癌、乳腺癌同样是高发恶性肿瘤。在最新的2018全球癌症年报中显示,

男性中,肺癌发病率(14.5%)和死亡率(22%)最高。

女性中,乳腺癌发病率(24.2%)和死亡率(15%)最高。

所以,拒绝吸烟,关爱女性,都是值得我们长期认真去做的,一定要警惕起来。

另外,大部分人的重疾保额是远远不够的。

大多数人虽然买了保险,但是保额仍然非常低,

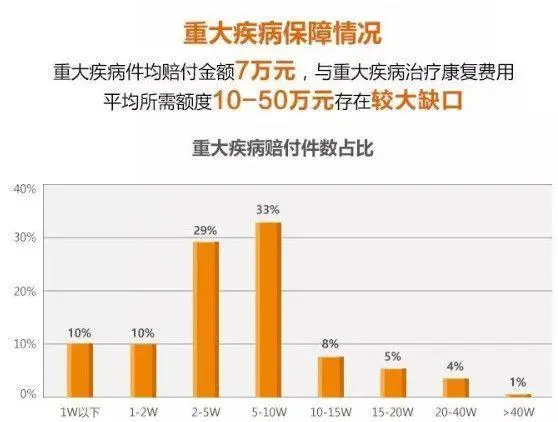

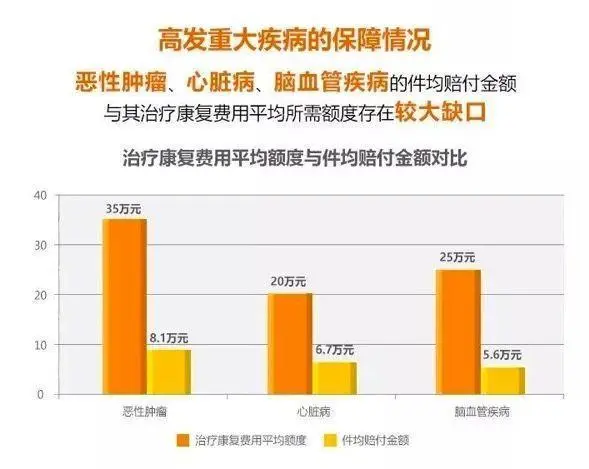

以这次泰康的数据为例,重疾平均每件理赔款是7万,高达80%的客户保额不足10万。赔付30万以上的客户仅为3-4%,40万以上的更为寥寥。

但重疾一般治疗和康复费用是10-50万,这还只能算是保守估计,再加上生病期间的弥补收入损失,

区区几万、十几万的重疾保额在疾病面前,真的只是杯水车薪。

所以,买重疾险,30万起步,50万凑合,100万小康。

如果预算有限的前提下,同样的预算,50 万保到 70 岁,和 30 万保终身,前者可以优先考虑。

医疗险

整体来看,医疗险的赔付件数是所有险种中最多的,占到了90%左右,

符合医疗险「小额高频」的特点。

这也是为什么医疗险的核保门槛、健康告知门槛较为严格的原因。另一方面也说明,重疾险和医疗险,都必须同时配置,缺一不可。

重疾险保额,解决罹患大病后收入损失补偿。

医疗险保额,解决患病后医疗费用支出补偿。

关于重疾险和医疗险的差别,戳这里回顾。

在医疗险的具体理赔上,呼吸道疾病是出险率最高的疾病,包括上下呼吸道急、慢性炎症,呼吸道变态反应性疾病,胸膜疾病,呼吸道异物,先天畸形及肺部肿瘤等。

呼吸道疾病高发,和我们当前所处的空气环境有关。

另外,随着年龄增加,心脑血管疾病、癌症的风险增高,

这也提醒我们,尽早配置保险,尤其是像重疾险这类的中长期保险,最好提前配置,既相对便宜又避免主心骨出事了全家陷入困境。

另外一个需要着重注意的数据是,

超过一半的人,社保报销比例不足50%,

这就意味着,超过一半的看病钱,都得自己掏腰包,社保是不管的。

另外,有人会问,公司有补充医疗,是不是不需要配置商业保险了?

肯定是不行的,一补充医疗的额度普遍不高,平时的小额看病会很方便,但遇到重大疾病,需要高额的住院费用时,它的用处就很小了。

再者,补充医疗只是一家公司给你提供的保障,一旦你离职,保障也就终止了,这些都是需要在考虑范围内的。

所以,商业医疗险是必须要买的,在具体选择上,首先考虑百万医疗,如果有预算的话,再搭配小额医疗,补充1万元的免赔额。

最后是寿险和意外险方面,

身故的原因一般有两种:疾病导致身故、意外导致身故。

前者的比例要远远高于后者,

占比76%(死因主要是癌症、心脏病、脑血管疾病),意外身故占比24%(死因主要是交通事故、高坠、溺水)。

因此,单买意外险是远远不够的,成年人,尤其是家庭经济支柱,最好配置定期寿险,不论是疾病还是意外身故,都可以得到赔偿。

在男女比例上,男性身故比例占到69%,女性占比31%,

这也是为什么买同样的寿险保额,男性的价格会远高于女性的原因。

整体来讲,18年的数据和17年、16年没什么大的区别,

看完以后,心情挺复杂,

一方面,行业整体理赔率在提高,不赔的,都有明确原因,其中涉及的赔付率和总额,都不是小数字,总担心保险买时容易赔时难,甚至抱有保险公司只卖不赔的伙伴们,希望大家可以睁开自己朦胧的双眼了。

另一方面,件均保额仍然很低,根本无法起到保险真正的作用。

关于保额,关于险种,其实我们一直都在强调,甚至有点老生常谈了,

而之所以一遍一遍地去讲,是因为理念的传递本就非常漫长,只有当道理渗透进每一个人心里,只有每个人都有所认知并发起行动的时候,市场才能逐渐饱和,也才能真正实现买保险的意义。