说起定期寿,很多人不理解,

尤其是还没结婚的小朋友,像竹子办公室的小姑娘就觉得说,人都没了,要赔钱有毛用?

其实说的也没错,如果不考虑给父母养老,也没有要承担的家庭责任,那真是犯不着买定寿。

人不在了,这个世界也就和我没有半毛钱关系了。

只不过,这样的例子少之又少,大多数情况下,我们还是要面临照顾老小、房贷车贷的现实压力,

如果一不小心在六十岁前挂了,那真是闭不上眼啊,

所以,当我们对身后世界还牵肠挂肚的时候,那么,定期寿险,得来一份。

要不要买定期寿的问题解决了,接下来要考虑的就是谁更应该买?

如果竹子没猜错,很多家庭在配置定寿的时候,都会纠结,

到底是夫妻俩人都买,还是仅仅为作为家庭主要经济来源的丈夫购买就可以了呢?

这没有标准答案,主要决定因素还是在预算。

如果不考虑预算,我认为夫妻两人都配置定期寿险会更合适。现代社会,更多家庭的情况是,夫妻双方都有为家庭经济做出贡献,所以都有配置寿险的必要。

如果预算有限,那么建议大家优先为家庭经济支柱的丈夫配置足额定期寿险的。

除此之外,如果预算有限,又想兼顾夫妻双方保障的,现在又多了一个额外的选择,就是选择夫妻版定寿产品,

在确保保障的前提下,又适当减少保费支出。

夫妻版定寿,前段时间华贵人寿出过一个擎天柱夫妻版,

从产品设计上,确实为已婚家庭提供了实实在在的优惠,蛮好的理念。

要提醒大家的是,这款产品目前已经下架,对于已经投保的保单不会受影响,但现在已经无法购买了。

不过这不要紧,因为这两天华贵人寿又新上线了一款大麦夫妻版定期寿险,相比于擎天柱夫妻版,更加惊艳。

大麦定寿,我们都不陌生,算得上是目前性价比排名一二的定寿产品了。而大麦夫妻版定期寿险,可以看做是前者的特别版,

夫妻双方同时作为被保人投保,共享保额,一方不幸身故,保额赔付给另一方。

直接看一下这款产品的基本形态:

和大麦定寿保持一致,夫妻版的主要保障内容、健康告知和责任免除等,都是一样的。

最高投保年龄同样可以到达60岁,等待期90天,且责任免除只要3条,保持了大麦定寿的高性价比。

具体可参看大麦评测文:

别不信,2018最好的定寿产品,竟出自一个卖酒商……

创新的地方就在于:

一,意外导致的身故,保额可获得双倍赔付。

我们知道,「夫妻版」定寿,虽然夫妻双方同为被保人和受益人,但只要其中任何一方身故/全残,受益人在获得全额赔付后,保单也就终止了。

也就是说,如果夫妻双方均在保障期间内身故,那么仅仅只有一方能获得赔偿。

大麦夫妻版在此基础上做了升级,如果是因为同一意外导致导致的身故,那么夫妻双方均可获得赔偿,

举个简单的例子,

李雷和韩梅梅是两口子,一起买了这款产品,保额100万。

将来不管谁出事了,剩下的那个,都能拿到100万赔偿。

但如果两人在一次交通意外中不幸身故,那么作为第二顺位受益人的父母或者子女,就可以获得双倍,也就是200万的赔偿。

根据以往的生活经验,我们知道,在比较年轻的年龄段,夫妻双方均身故的概率其实是非常小的,最大的可能性就是在一次意外事故中同时身故,

所以这一保障的存在,实际意义还是非常大的,相当于投保了“一份夫妻版定期寿险or两份高保额的长期意外险”,同时保费不涨价。

第二个创新就在于,夫妻共享保额,保费打折,这也是夫妻版的最大优势。

具体便宜多少?我们举例来看:

以30周岁夫妻,交30年保30年,保额100万为例:

大麦夫妻版年交保费2200元,比夫妻分开投保大麦普通版100万,保费便宜130元;比丈夫单投100万,多690元。

和最便宜的弘康大白最优选体相比,夫妻分开投保弘康大白100万,大麦夫妻版年贵了230元,但前提是满足弘康大白超优选体的健康标准。

并且,夫妻投保时年龄越大,与双方单独购买相比,保费的优势越明显。

当然,要强调的是,

「夫妻版」定寿价钱是便宜了,但正常身故只能赔一次,保额也只有100万。

各买各的,保额能达到200万,且两次赔付不互相影响。

具体是选择夫妻版,还是双方各自投保,还是只给家庭经济支柱投保,关键取决于你的心理需求以及保费预算。

夫妻版应该算是一个比较折中的方案,也可以用来作为补充原有定期寿险的保额。

夫妻版性价比是高,但在投保过程中有几个地方需要着重注意:

一,夫妻版着实考验夫妻感情。

因为夫妻共享一张保单,和其他夫妻互保的产品一样,同样存在一个隐患:

万一离婚,保险怎么办?

这个话题虽然有点忌讳,但必须要正视。

这里需要注意了,大麦夫妻版在投保时第一顺位受益人默认为配偶双方,第二顺位受益人可以指定受益人,比如父母、孩子等。

但竹子和客服确认了一下,等保单生效以后,是可以向保险公司申请修改第一受益人的。

再者,夫妻离异,投保人可以变更为被保险人继续缴费,保险公司继续提供保障,但是投保人不能更换为投保时夫妻双方以外的第三人。

二,保障期间目前只能选择10年、20年、30年。

和之前的擎天柱夫妻版一样,这应该算是一个小缺陷。

大部分寿险,比如大麦定期寿险2018都有保障至60岁、70岁的选项,但大麦夫妻版,虽然都出自同一家保险公司,却少了60岁/70岁的选择。

这就容易导致一个问题,

因为定期寿的作用主要在于以极低的成本保障整个家庭,不会因为失去经济支柱,而陷入经济窘迫的局面。

所以,我们一般都建议其保障时间和房贷时间持平,或者是退休之际,基本在60岁左右。

但如果投保了夫妻版,35岁夫妻俩,选择20年保障期,保障到55岁,显得有些短;选择30年保障,到65岁又稍有些长了,这就比较尴尬了。

再来看保费,

35岁投保夫妻版,100万保额,30年保障,20年交费,保费是4470元;

但对于定期寿险,我们一般都会建议买到60岁就够了,

同样,如果俩人各自投保大麦定期寿险到60岁,20年缴费,

男性是2110元,女性是1160元,年保费总共3270元。

相比较夫妻版,夫妻俩各自投保大麦定寿,保费会比前者便宜1200元,

当然这是因为保障的期间不一样。如果你认为,保障至65岁刚刚好,那就不存在这个问题了。

所以,在投保的时候,依据个人情况,相同的保障时间、保额,竹子建议都算一遍,再择优选择会更好。

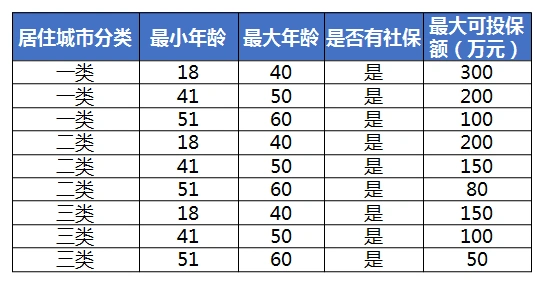

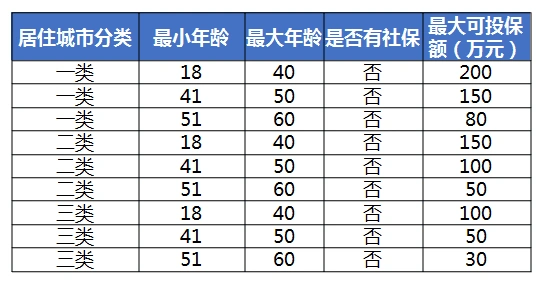

三,最高可购买保额受投保人年龄、所在地,以及有无社保约束。

具体规则如下:

可以看到,夫妻一方在有社保的情况下,相比较双方都无社保,可以购买到更高的保额。

另外,当两个被保险人年龄分别在不同的区间时,则最大可投保保额取年龄大的一方的最大可投保保额;

当两个被保人年龄在相同的年龄区间时,则取两个被保险人中的最大可投保保额。

另外,夫妻版健康告知宽松,如果没有大的健康毛病,是比较容易买到的;

但要注意的是,如果想投保夫妻版,需要夫妻双方的健康告知都符合投保要求才可以。

总结来看,

大麦夫妻版定寿在原有擎天柱夫妻版基础上又作了创新和完善,变得更加人性化了。

也反映了整个定寿市场其实是在不断细化下沉的体现,为更多预算有限却更需要保障的家庭,提供了一种解决方案。

如果是双经济家庭,保费预算有限,那么,这款产品给我们提供了一种新的投保思路和选择,

如果预算充足,当然也还是可以以夫妻俩人单独买定寿产品为主,毕竟夫妻版存在的一些隐形代价也是需要我们考虑的。