上周突然接到了闺蜜的请柬,她邀请我去参加她宝宝的满月宴。

我吃惊地问她:宝宝都满月了?这么快?

闺蜜洋溢着幸福的笑脸说:是啊,小家伙长得可快了,这周就给他办满月宴,你这当干妈的不得准备点礼物送给你干儿子?

恩,这份礼物肯定是要送的,既要有心意,又要实用,还不能过于平常。

想来给小孩子穿戴的金银玉挂件、吃穿用的奶粉衣服等,她爷爷奶奶、叔叔婶婶自会准备,

我还不如发挥自己的专长,为我这干儿子量身定制一套保险方案。

毕竟孩子小,买保险便宜,不如早早就为以后做好保障计划。

可能是闺蜜刚刚当了妈妈的原因,竹子觉得她浑身散发着母性光环,不是给我看照片,就是给我晒视频,忙得不亦乐乎。

我记得以前她最讨厌小孩,特别见不得他们哭闹,每次看到别人家的孩子哭个不停就厌烦得不得了,现在当了妈妈后完全变了样。

变着花样逗宝宝开心,轻声细语哄宝宝入睡,半夜起床给孩子喂奶……

不仅洗衣做饭不在话下,就连如何给宝宝挑选尿不湿、奶粉、衣服、玩具等等都信手拈来,

仿佛一夜之间从一名少女蜕变为了一位十八般武艺样样精通的妈妈。

孩子稍有个咳嗽发烧就提心吊胆,在新闻上看家哪家保姆虐童就胡思乱想,听说谁家给孩子买了保险就赶紧打听好不好……

竹子只能说,母爱的力量真的太伟大了。

也许很多新晋妈妈都同我的闺蜜一样,对孩子格外关注、小心翼翼,

把刚刚降临的小生命视如珍宝,希望在自己的精心呵护下宝宝能健康成长、平安喜乐。

但我们始终保证不了疾病和意外不会在不经意间出现,

所以,为孩子配置一份保险,未雨绸缪,是很多妈妈在宝宝出生后首要关注的事儿,也是我这次参加她家宝宝满月宴的主要任务。

今天,竹子跟大家分享一下给孩子买保险的思路,希望对你们有所启发。

给孩子买保险之前,竹子建议家长最先给孩子办理新生儿医保。

因为这次唯一一款能带病投保的保险,是国家层面的少儿保障,应用范围广,大病小病都能按照规定进行报销。

孩子年龄小,抵抗力弱,发烧感冒、肺炎很常见,有一份新生儿医保作为基础保障都能用上,很划算。

所以,按照重要程度排序来看,新生儿医保占首要位置。

那么,在商业保险中,不同险种的保险有哪些作用?是否有必要配置呢?竹子现在就来说一说。

一,重疾险:收入补偿

重疾险应对的是重症/轻症风险,其作用主要是收入损失补偿以及应对未来三五年内漫长的恢复期。

虽然孩子小,重疾发生的概率相对较低,但真要发生了,动辄就是几十万的治疗费用。

即便是中产家庭也有可能面临财政赤字,所以,对于小孩子来说,家长一定要给他们配置少儿重疾险。

至于是选择少儿定期重疾还是长期重疾险,竹子认为这跟家庭整体的经济预算直接挂钩。

最好的搭配是少儿定期重疾+多次赔付型保终身重疾险,这样即便是孩子不幸罹患了重大疾病,未来的日子也不至于“裸奔”。

毕竟对于孩子来说,他们未来的人生道路还很长。

但如果预算有限,可以选择少儿定期重疾,先保个20-30年,等孩子成人后再另作选择。

至于保额,建议30万起,除了孩子的治疗费,还要考虑到大人照顾孩子的收入损失补偿。

二,医疗险:医疗费用,与重疾险相互补充

(1)百万医疗

百万医疗主要作用是弥补由于疾病而产生的治疗费用。

属于报销型,费用自行垫付、术后报销,更适合跟重疾险搭配着买,或者作为重疾险的补充。

一般一年保费在200~300元不等,保额高达二三百万,可以说是保费低、保额高、杠杆高的产品,所以购买一份很划算。

但它的不足是一般有1万免赔额,需要超过起付现才能报销。

(2)小额住院医疗

小额住院医疗主要是作为百万医疗险的补充,你可以把它堪称百万医疗险的黄金搭档。

这类产品通常都是低保额、低免赔。

保额一般在1~5万之间,无免赔额限制,只要住院了就能报销。

小孩子感冒发烧很常见,选择一款小额住院医疗正好能填补百万医疗1万免赔额的空白,也是很不错的选择。

(3)高端医疗

高端医疗有其独有的特点,可以让家长告别人满为患的医院,免除长久挂号的烦恼,选择医疗资源更优质的医院,

比如昂贵的私立医院、合资医院、公立医院国际部等等。

同时,还可享受高端的医疗服务,就诊期间,无需自己垫付就诊费用,由保险公司和合作的医疗机构直接进行结算,没有繁琐的支付和报销流程。

拥有一份高端医疗,就相当于拥有了一张“VIP医疗卡”,可以说相当便捷了。

不过,高端医疗更适合高端人群购买,

如果家长的手头宽裕,想要让孩子享受更优质的医疗服务,可以选择。

对于普通家庭的家长来说,给孩子选择一份百万医疗+小额住医院医疗即可。

3. 意外险:转移意外风险

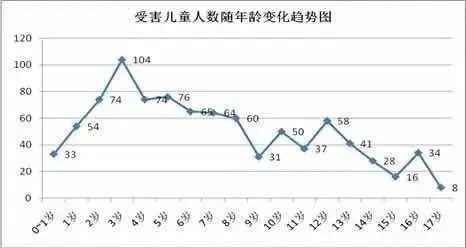

小孩子贪玩,好动,自身不能分辨危险,也没有自我保护的能力,发生意外的概率很高。

根据2014年一组关于儿童意外伤害的研究数据表明:

1—12岁都是意外的高发期。

我国每年约有20万0岁-14岁儿童因意外伤害死亡。

因此,给孩子配置一份意外险十分有必要。

在选择时,主要关注意外医疗上,孩子磕磕碰碰、烫伤,意外门诊能报销。

4. 教育金,按需配置

临近年底,很多家长会考虑是否有必要给孩子配置一款教育金险,对此,竹子认为这并没有统一的答案。

如果大人和孩子的基础保障都配置全了,家长的手里仍有余钱,可以考虑为孩子配置教育金险,把这笔钱专门用作子女的教育储蓄。

但需要明白的是教育金也算是年金类产品的一种,收益往往不会太高,可作为强制储蓄工具,

但如果瞄着银行理财去做对标,那就别买了,不如真的就去买理财。

最后一定需要明确的是,给孩子买保险,重疾+医疗+意外是优先考虑的搭配,先保障后理财,才正确。

说到底,孩子最大的保障、最大的依靠就是家长,所以给孩子买保险建议不要超过家长的保费支出。

比较科学的家庭保费占比是保费支出不超过家庭年收入的10%,5%~8%更优,

所以,大人的保费占大头儿,孩子的保费丰俭由人。

下面竹子就给大家分享2套少儿保险方案供大家参考。

(为方便保费统一测算,以下方案,均以0岁男宝宝为例,其中投保人为30周岁男性)

1. 预算3000元儿童保险方案

在这个方案中,竹子选择了多次赔付型保终身的重疾险守卫者1号。

原因有二:

第一,在保障孩子独立前,尽可能选择保障更为全面的产品;

第二,之所以选择多次赔付、终身险,理由很简单,省心、省力、放心、安心。

孩子未来的路很长,健康情况有可能发生变化,选择单次赔付重疾险最大的问题就是如若得过一次重疾,以后基本上就与保险无缘了。

而选择多次赔付保终身的产品,在赔付了一次后,仍能继续给孩子保证,给孩子的人生托底。

守卫者1号这款产品很优秀,重疾分5组,最多赔付5次,癌症单独分组。

轻症赔付3次,无分组无间隔,轻症每赔一次,比例就会升高。

三次赔付分别是35%、40%、45%,累计可达120%,比重疾保额都高,可以说诚意满满!

医疗险,选择了一款现在十分热销的大地少儿住院险,它的优点是0免赔,有无医保都能报销,可报销社保范围内的费用和自费药。

住院医疗最高5万保额,基本上只要孩子住院家长都花不了什么钱,而且这款产品也十分便宜,仅需215元/年。

意外险挑选的是平安小顽童学平险,这款产品的性价比也很高。意外医疗(含门诊住院)1万保额,0免赔,100%报销,不限社保范围。

保监会规定:

不满10周岁,身故保额最多赔20万;

10-18周岁,身故保额最多赔50万。

所以,意外险的身故保额选高了也没有意义,竹子就选择了意外身故20万+意外医疗1万,每年仅需60元。

总体算下来,保费合计:2974元/年。

3. 预算5000元儿童保险方案

对于预算5000的家庭来说,给孩子的保障要尽可能高且全面,

所以竹子选择了少儿定期重疾+多次赔付型重疾险+小额医疗+意外险的组合搭配方式。

虽然18年多次赔付重疾险市场百花齐放,让哆啦A保增加了很多强有力的对手,但它自身独特的亮点依然无法被取代。

哆啦A保除了重疾分4组赔3次,轻症赔2次之外,支持智能核保之外,它最大的特色就是:可附加300万重疾医疗。

超过重疾保额的医疗费用,都可通过这300万进行报销,很厉害。

而且这款产品对于50岁-55岁的高龄人群来说,最高可投保10万保额,十分友好。

还能附加投保人豁免,爸爸/妈妈给孩子买,如果大人不幸生病了,也不用担心孩子保费无法续交的情况。

选择终身多次赔付重疾,保障最全面。

条件允许,一定要配上,孩子越小,越应该买。

再来说说大黄蜂2号,这款产品重疾轻症都管,自身最大的亮点是在保障的前11年,孩子的重疾保额会以每年5%的复利,进行增长。

18岁之前,如果得了12种特定重疾,可以拿到双倍的重疾赔偿。

性价比也非常高,基本可以称得上是2018年最优秀的重疾险了。

总的来说,两款重疾险搭配起来,不仅仅拉长了保障期限,在保障维度上也更加全面,同时兼顾了保额和保障。

两款产品保额能达到130万,对于孩子来说,这绝对是一份沉甸甸的保障。

4款产品搭配下来,保费4451.55元/年,很全面也很划算。

如果家长此时的预算还很充裕,可以再搭配一款百万医疗险——尊享e生旗舰版,和重疾险完美互补,解决大病的治疗费。

它不像社保,有很多报销限制,进口药、自费药、救护车使用费都能报销…全家人一起购买,还能共享1万免赔额,性价比也是相当极致了。