最近,有一类银行理财产品火了——结构化理财产品,各大银行都在热推,产品的收益率动不动就10%+,让人看到很心动。

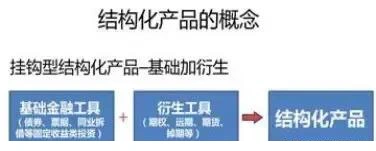

什么是结构化理财?

收益率真的能达到那么高吗?

以上图中招商银行推出的“沪深300看涨鲨鱼鳍”为例,大家也看到了,这款产品的收益率是浮动的,最高可以达到14.34%,最低是1.84%。

为什么浮动空间会这么大呢?

主要还是因为其投资标的。

翻开它的产品合同,我们可以看到它募集来的资金,90%投向了固定收益类资产,比如:银行存款、债券逆回购、资金拆解等等。

剩下的10%投向了沪深300指数的衍生产品,就是买关于沪深300指数的看涨期权,通俗理解就是下赌注赌未来沪深300能不能涨。

大家都知道沪深300指数是波动的,这个波动会直接影响这款理财的收益率,这就是它的收益率会在1.84%-14.34%之间浮动这么大的原因。

作为想买这款产品的投资者,当然想赚取14.34%的高收益了,那我们来看看能不能赚到。

相信大家看到上图的收益计算方式,肯定一脸懵,不要紧,下面给大家说说这个到底是怎么回事。

刚才说了,这款产品其实是赌沪深300指数上涨,既然是赌,得有个期限对不对?这个期限在这叫产品观察期,根据合同规定是从1月21日到3月26日。

假设在1月21日,也就是观察期的一开始,沪深300的指数是3000点,在观察期内,如果沪深300指数的走势一直没有超过3000点的110%,也就是3300点,并且在3月26日到期这一天在3000点以下,你只能获得1.84%的收益率,不能获得14.3%的收益。

因为,这款理财买的是沪深300的看涨期权,然而,在观察期内,沪深300并没有涨,等于赌败了,所以拿不到高收益。

而要想拿到14.34%的高收益,需要在观察期内沪深300指数的走势只能低于或等于3300点,并且期末要高于或等于3000点。

满足这一点,才能有资格拿到高收益。

看到这,我瞬间感觉要想拿到最高的收益率,太难了,要求太多了,多到有些不现实。

因为不仅要求你猜对沪深300的走势,还要猜对最后的点位,谁能预测这么准?我要能预测这么准,还用买你们的理财产品吗?所以14.34%的收益率,我认为更多的是宣传噱头。

招行另外一款最高收益能达到37.7%的产品,跟上面我们说的这款属于同一类,37.7%也更多的是起到宣传噱头的作用,实现起来更难。

既然收益不靠谱,那我们的本金是否安全呢?

大家看下面的合同,非保本!本金和收益都无法达到保障。

下面教大家几个辨别的办法:

第一、看名字,一旦出现,“沪深300看涨”“中证500看跌”,这样的字眼,一般情况下投资标的会含有期权,期权就是一种合法的赌博,不熟悉的千万不要碰,不聪明的不要玩,除非你有华尔街的实力,索罗斯的头脑。

第二、看收益率的时候,不要只看到最高的收益率,要看他们的浮动区间,如果差距很大,比如从1%到10%,那这个10%往往很难实现,更多的是宣传需要。

还有如果看到“预期年化收益率”,“预期”这两个字,大家要警惕,代表着有可能实现,也有可能实现不了。

第三、不要光听理财经理瞎忽悠,要仔细看合约,看看是“非保本”还是“保本”,这很重要,关系到你的本金是否安全。

还有一个带有偏见性的经验,当然不一定适用所有的理财产品。一般合同中产品设计得越复杂,越让人看不懂,像我们分析的这个案例,这就说明风险很大,而简单的合约,收益说多少就是多少,是否保本、期限、发行方等等,一目了然,这样的反而越安全。