01

新年第一篇产品评测,带大家一起来了解下瑞泰人寿近期新上线的一款比较有特色的重疾险——

瑞泰超级玛丽重疾险,

特别之处在于,以单次赔付的价格做到了多次赔付的保障,不仅癌症可以赔两次,而且保额会增长,

很多朋友可能已经听说了这款产品,今天来详细介绍下。

02

首先来看一下产品形态:

投保年龄:0-55周岁

保障期间:至60岁/70岁/终身

最高保额:0 -45周岁: 60万;46-50周岁: 50万;51-55周岁 :40万

缴费期间:趸交/5/10/20/30年

等待期:180天

职业类别:不限职业

BMI要求:不限身高、体重

保险责任如图所示:

从产品形态上可以看到,超级玛丽在保障上非常灵活,

除了重疾保障是必选项,其他如轻症、高发癌症延续赔付、身故责任都属于可选责任,投保时可根据自身需求进行搭配,譬如:

追求极致:重疾+身故返现价

追求性价比:重疾+轻症+身故返现价

追求保障全面:重疾+轻症+高发癌症多次赔付+身故返现价。

预算充足,追求储蓄型:重疾+轻症+高发癌症多次赔付+身故赔保额。

下面竹子会根据每种组合,和大家分析实际选择中性价比的高低,现在先来看一下这款产品的几个主要亮点。

03

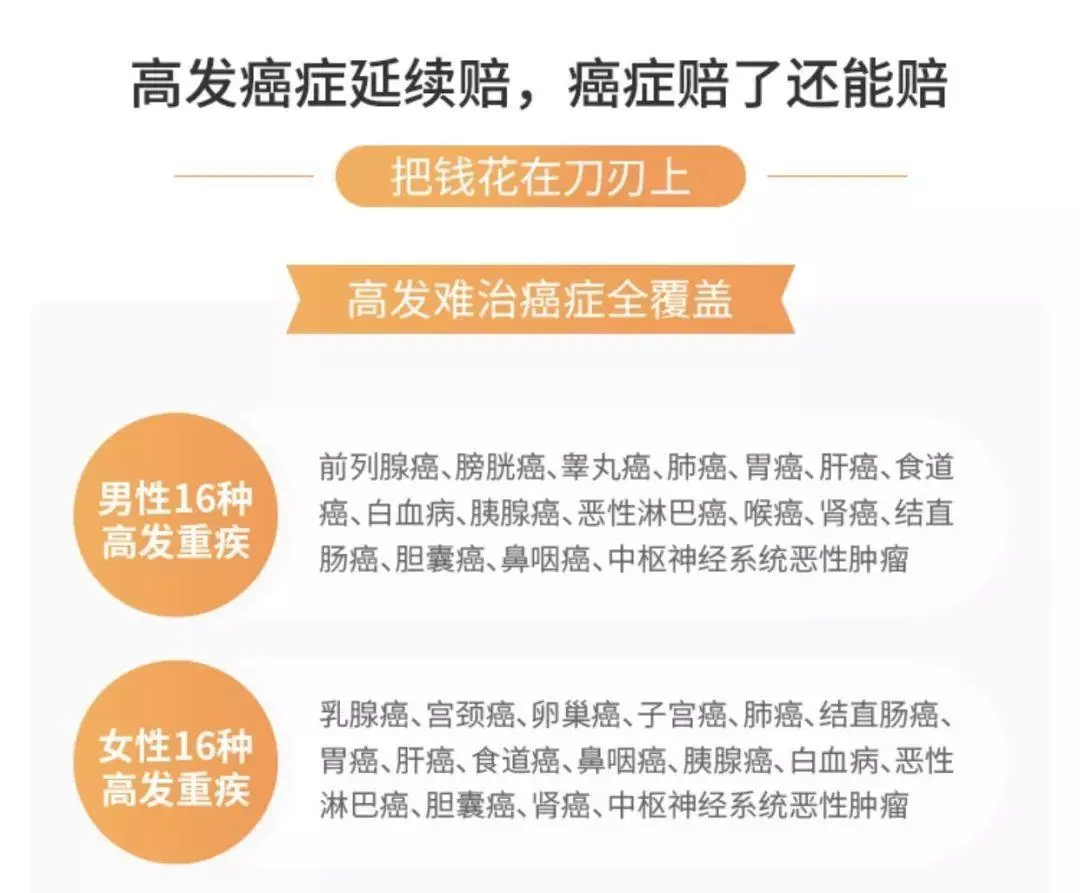

一,16种高发癌症延续赔付

竹子觉得这是这款产品最大的亮点,

16种特定恶性肿瘤,除了不含甲状腺恶性肿瘤(因为甲状腺癌预后状况通常良好,所以不包含在内问题也不大),

对比前不久刚发布的2018全球癌症年报数据,竹子看了一下,其他高发的男女性癌症都包括在内了。

需要注意的是,这里的癌症延续赔付主要分两种情况来分析:

1)如果首次重疾得的是恶性肿瘤以外的99种重疾之一,那么先赔付100%保额,如果一年后再得16种高发癌症,譬如胃癌,可以再赔付100%保额;

2)如果首次重疾得的是恶性肿瘤,先赔付100%保额,三年后如果再得16种高发癌症,不管是新发、复发、转移、持续,保险公司都会再赔付保额。

有点类似于恶性肿瘤单独分组的多次赔付重疾险,但又不完全相同,

因为它还保障后期癌症的新发、复发、转移、持续存在,所以又有点类似多次赔付防癌险,

可以看成是两者保障的综合。

二,轻症后重疾保额一次性增长30%

这一点,有点类似之前推荐的达尔文1号,

稍稍不同的是,达尔文1号是轻症每赔付1次,重疾保额增长10%,最多增长30%,

而超级玛丽是轻症赔付一次后,重疾保额直接增长30%,显然后者更有优势。

这里需要说明一点的是,如果先发生了轻症,则轻症后的重疾保额为130%的基本保额,

但第一点中讲到的,再次赔付的16种高发癌症保额,仍旧指的是“基本保额”,不跟随轻症与否而变化。

举个简单的的例子,

假设老王买了50万的超级玛丽重疾险,先因为车祸被确诊为次级严重头部外伤,获得轻症赔付12.5万;

后因为严重心肌梗塞(达到重疾标准),因此获赔65万理赔金;

后又不幸罹患胃癌,在16种高发癌症保障范围内,所以又能额外获赔50万,而不是上面的65万。

三,原位癌轻症可以赔付2次

原位癌是高发疾病,重疾险保癌症,但是大多数人不知道原位癌不在重大疾病范畴,而是包含在轻症保障内。

一般涵盖轻症责任的重疾险都包含原位癌保障,但通常只赔付一次,

超级玛丽应该是目前市面上唯一一款可以赔付2次不同原位癌的产品,虽然概率可能比较低,但竹子认为有总比没有好,也算是一个特色吧。

除此之外,超级玛丽还是一款不限职业,不限身高体重的重疾险,

以往像康惠保旗舰版、达尔文1号等优质重疾,虽然性价比非常高,但有职业/体重限制,这就导致很多朋友因职业或体重原因无法购买到合适的产品,

这一点上,超级玛丽更加人性化。

不过,竹子仔细看了一下,超级玛丽的健康告知并不算宽松,

虽然上线了智能核保,但对于几种常见健康问题,如乙肝、甲状腺疾病、乳腺疾病等,其智能核保的结果,较百年人寿严格。

以甲状腺结节为例,只要未做穿刺活检或术后病理为良性的甲状腺结节都是拒保,

另外,对于瑞泰的老客户,同样有风险保额的限制,即投保的所有瑞泰人寿重疾险,像之前投保过瑞泰瑞盈的朋友,两者保额之和不能超过最高保额的限制。

04

最后我们来看一下超级玛丽的性价比究竟如何,

先来看重疾+轻症保障,

超级玛丽vs达尔文1号,

在保障上,达尔文1号是第一次得轻症后重疾保额增加10%,第二次增加20%,第三次增加30%,超级玛丽则是第一次轻症后重疾保额一次性增加30%,一步到位,更为实用。

在保费上,以男性,50万保额,30年缴费,保障至终身来计算,两者保费差了95元,相差不大。

显然,超级玛丽在保障度上会更高一点。

超级玛丽vs康惠保旗舰版,

康惠保旗舰版多了中症保障,轻症赔付3次,不分组、无间隔,额度30%,

超级玛丽,轻症额度25%,原位癌2次+其他轻症1次,每次间隔180天,轻症赔付后重疾额度增加到130%,

但从保障来讲,超级玛丽略胜一筹,但同时保费也高一些:

保终身时,超级玛丽男性平均比康惠保旗舰版高20%,女性平均高7%;

保至70周岁时,超级玛丽男性平均高18%,女性平均高3%。

总体来看,超级玛丽的男性投保性价比会低于康惠保旗舰版,女性差别不大。

再来看重疾+恶性肿瘤延续赔付保障,

从表格中其实我们可以发现,超级玛丽在选择重疾+高发恶性肿瘤的情况下,它的保费是和重疾+轻症的保费基本持平的,

也就是说,和保障重疾+轻症的百年康惠保和达尔文1号也是基本持平的,

这就给我们提供了另外一种购买思路,同样的保费预算下,是选择重疾+轻症保障,还是选择重疾+恶性肿瘤延续赔付合适,

举个简单的例子,同样买了50万保额的重疾+恶性肿瘤保障的超级玛丽和重疾+轻症保障的达尔文1号,

不幸罹患癌症,超级玛丽这次可以获得50万保额赔付,3年以后16种恶性肿瘤新发、复发、转移、持续存在,可以再获得50万保额赔付,但患轻症不能获得赔付。

而达尔文1号这次可以获得50万重疾保额,同时保障终止,轻症同样不能获得保障。

在具体选择上,竹子建议大家可以根据自己的实际需求而定。

另外,已经购买了康惠保或其他重疾的朋友,也可以选择重疾+癌症延续赔付或者重疾+轻症的组合,作为保额补充的首选。

05

综合来看,超级玛丽算得上是新年第一款具创意和实用性于一身的优秀重疾险,

不仅在保障责任上,可自由选择自己需要的选项,

同时在原先市面上优质重疾基础上做了创新,首创恶性肿瘤延续保障责任,并且保费非常低,

竹子简单计算了下,在同样附加癌症保障的前提下,30岁男性50万保额保终身,缴费30年的情况下,

超级玛丽平均是康乐e生加倍保附加癌症的41折,是中荷惠加保的7折。而且年龄越大,超级玛丽的附加癌症保障越便宜。

所以,如果只想补充重疾保额或加高癌症保障,亦或是首次投保重疾险不想附加轻症保障的情况下,瑞泰超级玛丽都是非常不错的选择。

另外,想要两款产品搭配投保,除康惠保旗舰版和守卫者1号之外,超级玛丽也值得考虑。