昨天,小管家和大家聊了聊一场真实的癌症患者的求生之路。

在后台,有几位朋友提出了一个问题。我们购买的重疾险30万也好、50万也好,万一得病了真的够用么?

对于购险的大多数人来说,都是为了防患于未然,谁都没有过真正的重大疾病的经历。

ICU多少钱?靶向药多少钱?这是很多朋友意识中的盲区,所以很自然的生出了“我的保险够不够用”的想法。

就拿昨天的主人公闫宏微来说,赴美做肿瘤检测,共计花费了16万人民币;赴港购买大陆尚未上市的靶向药物,共计花费了9万人民币。别的治疗费用暂且不算,这笔绝对无法报销的钱就高达25万。这样看来,一笔30万保额的重疾险好像只是杯水车薪。事实真的是这样么?

针对大家的疑虑,小管家有以下几点想说。

30万保额只是最低标准

小管家在文章中为大家介绍重疾险,常常会用30万来举例,原因有二。

其一是买重疾险最低保额不建议低于30万,因为30万是一般重大疾病治疗的底线;其二是考虑到很多关注小管家文章的朋友,在保费的投入上是有限的。综合这两点,30万这个数字就在我的文章中出现的比较频繁。

但其实,30万的额度算不上充足,如果有条件我们有必要给自己配置更高保额的重疾险。

在今年年初,投保上限原本为50万的几款重疾险纷纷限时加保到60万,从这个侧面也能看出来高保额重疾险是非常有市场的,人们对于此类产品的需求也越来越大。

重疾险必须搭配靠谱的医疗险

保险就像组合拳,只有搭配得当才能发挥出最大的功效。

很多朋友咨询保险的时候喜欢问,“小管家,你看哪类保险适合我?”

我想说每一类都适合、都关键。

就拿保障大病这件事来说,确诊即给付的重疾险是必备的,和他搭配报销的医疗险也很关键。

如果不幸遭遇大病,那么住院一定是免不了的,这其中的开销就能够通过医疗险来弥补。重疾险就可以“专心”负责海外求医、购药和弥补误工带来的经济损失等。

重视特定疾病额外保障

其实“特定疾病额外保障”这项服务并不新鲜,去年有两款很不错的产品“盖世英雄”和“紫霞保”就拥有“特定疾病额外赔付”。

这项保障也并不复杂,就是按照合同规定的一些特定疾病,进行额外的赔付,一般来说会额外赔付30%,50万保额的产品如果患特定疾病则赔付65万。

说句心里话其实一开始我自己也挺轻视这项保障的,一般产品特定疾病在10种上下,花费不菲去赌一个概率我觉得甚至有点坑。

但在看了很多的疾病数据后,我越来越觉得,保险公司一般规定的特定疾病真的都是高发的重疾。很大程度上可以解决保费预算有限,基础保额较低的问题。

以上这三点,就是小管家对于重疾险保额的看法,保险也是商品,他的实际效益和投入是呈正比的。但作为消费者,我们总是可以通过我们的“精打细算”让我们的收益最大化。下面,小管家为大家介绍一款含男女性特定疾病额外赔付的重疾险——康惠保旗舰版。

康惠保旗舰版是百年人寿在前一段时间推出的爆款产品,小管家之前也有介绍。

(康惠保经典版PK旗舰版 旗舰版各项升级明显)

01.基础内容

在基础内容上,旗舰版延续了百年人寿公司的惯性规定。在投保年龄、缴费年限等方面均没有改变。

唯一值得一提的是,康惠保旗舰版的犹豫期增加到了15天,比康惠保略长一些。但这点改动与我们的产品本身关系并不大。

02.重疾保障

在重疾的保障种类上,100种的总体数量并没有改变。为了让大家更加清晰明了,小管家下午将这100种一个一个逐一核对,保障的内容也没有丝毫改变。

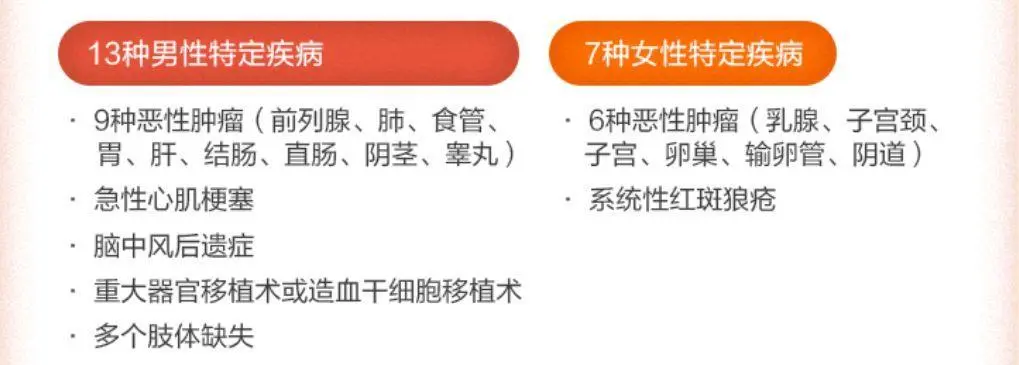

但是关键的点在于,旗舰版将男性、女性的高发重疾挑选出来,划定成了“特定重疾”,这部分重疾将享受130%基本保额的高额特定赔付。

咱们先来看看,被划定的特定重疾是哪些疾病。

(男性、女性共计20种高发重疾赔付130%保额)

那么这共计20种疾病为什么会被列为特定重疾呢?这项保障是“硬核还是噱头”呢?咱们再来看看下面这张图。

我们发现,康惠保旗舰版列出的特定重疾中,大部分都是高发重大疾病。通过这两者图的对比,咱们可以看出,旗舰版在重疾保障上的升级还是十分硬核、靠谱的。

03.中症保障

在此前的线上重疾产品中,包含中症的重疾险可谓少之又少;在消费型重疾险中,他更是首款还有中症保障的重疾险!

其实原因也很简单,此类产品都是将一些高发轻症良心的划定为中症,提高其赔付比例,这对于保险公司来说风险极大。

在康惠保旗舰版中,含有20种中症,中症的赔付额度为总保额的50%,也就是50万的保额能有足足25万的轻症保障。

小管家细细看了一下这20种中症,大部分为高发轻症“上调”,有零星几个为新晋的高发疾病,增补进来。

而且,这款产品的中症赔付次数为2次,而且含有中症豁免功能。

总体来说,中症的设立让这款产品的保障更全面也更实用,可以说是一个非常不错的保障项目。

04.轻症保障

在上文我说过,轻症保障是“经典版”康惠保中的一个短板,在市场的横向对比中并占不到优势。

在旗舰版中,百年人寿显然考虑到了这一点,于是将轻症保障做了丰富的升级。

首先是数量上,在原先的30种轻症中有一部分被“提拔”到中症的前提下,轻症的数量还增加到了35个,可以说大大增加了这款保险的保障厚度。

其次是在保障额度上,旗舰版的赔付比例是总保额的30%,在目前市场的横向对比中可以说到达了一线水平。

总体来说,通过“量”和“质”的双双升级,旗舰版的轻症保障在市场上也到达了极高的水平,再也不是康惠保的“后腿”了。

05.身故责任

相比于康惠保的身故返还现金价值,旗舰版将身故责任升级为了身故返还所交保费。

对于一个30岁的投保人来说,如果选择30年缴费,缴费期满后身故可获得20万左右的保费退还,差不多可以理解为保额的50%,可以说较原先的额度有了极大的提高。

06.其他保障

上文我们说到,康惠保在市场上吃了“亮点不鲜明”的哑巴亏,此番推出的旗舰版,可以说是亮点十足,其中小管家非常喜欢的就是他为孩子特设的保障:特定疾病高额赔付。

首先,我们还是来看看特定疾病包含什么:对于这6种特定的少儿高发重疾,旗舰版的赔付比例为保额的130%。

我们知道,此前在保障终身的重疾险中,很少有专门为儿童设置的附加险种。这类特定重疾高额赔付往往是少儿定期重疾险特有的,比如慧馨安、童乐保。

不过小管家这里提醒大家一点,与慧馨安、童乐保不同。旗舰版这个儿童附加险的保障年限,只到18岁。并不是像少儿定期重疾常见的25岁,这点大家要格外注意。

总的看来,康惠保旗舰版要比经典版升级不少。

重疾、中症、轻症、身故责任等等方面均有提升,但是保费自然也会水涨船高。

拿30岁男性来说,他的保费上涨比例在30%;女性则为20%。

质量上去了,价格也上去了,真是挺让消费者为难的:“多花点钱不怕,这钱花的到底值不值呢?”

保险也是消费品,钱花的值不值,咱们还得比较着看。

我们先来对比一下老版和旗舰版,

同样以50万保额,保终身,30年缴费计算:

可以看到,和老版康惠保比较,男性保费平均增加28%左右,女性平均增加14%左右。

增加的核心保障是,轻症多赔付2次且赔付比例高出5%,含中症多次赔付保障,以及男女特定疾病额外赔付30%。

至于为什么女性保费增加的幅度要大大低于男性,原因还是在于男性特定疾病的保障要更加全面,这在上面也有讲到。

不过,因为两者在保障上有所不同,很难直接判断其性价比如何。

小管家挑选了同样包含特定疾病保障的盖世英雄和紫霞保来做进一步对比,

可以看到,同样身故返还保费,百年康惠保旗舰版比国华的这两款产品多了中症保障和轻症多次赔付,对于比较看好轻症多赔的朋友来说,康惠保旗舰版无疑是一个不错的选择。

而且在特定疾病病种上基本保持一致。

这样一看,康惠保旗舰版的保费增加算是合理,且性价比还是很不错的。

当然,如果你想要挑选一款女性/男性专属定制纯重疾险产品,那么紫霞保与盖世英雄也是可以着重关注的,保费也很便宜。

并且多项责任可以自由搭配,无论是纯重疾、重疾+轻症+7种女性特定疾病,还是私人定制版,都能满足不同群体用户的需求。

通过对比,小管家认为,旗舰版在质量上的大幅提升,是对得起这个价格。就目前市面上单次赔付的重疾险来说,康惠保旗舰版算是做到了极致,如果保费预算足够的话,小管家建议可以入手。