“江南皮革厂倒闭了,老板带着小姨子跑路了,鞋子衣服统统不要钱,不要998,98带回家。”相比大家都听过这个调侃的段子。

之前一直以为是调侃看热闹,在各大平台敲着键盘,或指点江山或愤愤不平或做潜水一族,看尽天下百事!当真的发生在自己身上的时候可曾想过那一天是“这么的近却又那么的远”。

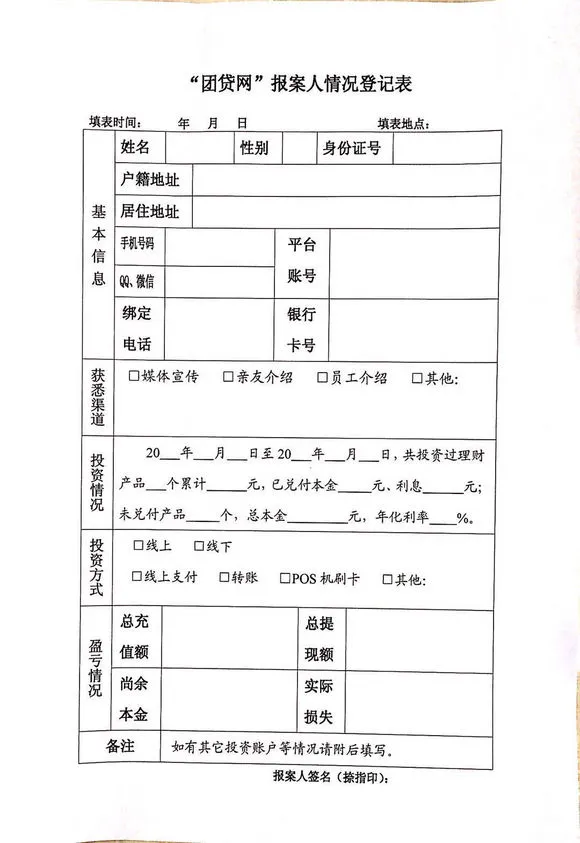

是的,今日早些时候由微博@平安东莞发布的信息东莞团贷网互联网科技服务有限公司实际控制人唐某、张某主动向公安机关投案。以下简称“团贷网”。

不可思议,说雷就雷,都不知道怎么办

我们可以从图片中看出公安机关给出的罪名“涉嫌非法吸收公众存款案立案侦查”。那么什么是非法吸收公众存款罪呢?这个团贷网的前世今生又是什么呢?

非法吸收公众存款罪

官方解释根据《中华人民共和国刑法》第一百七十六条规定,非法吸收公众存款罪是指违反国家金融管理法规非法吸收公众存款或变相吸收公众存款,扰乱金融秩序的行为。准确理解非法吸收公众存款罪的关键在于首先要坚持该罪的行为主体的不特定性和危害金融秩序的具体性的统一。

用通俗易懂的大白话来讲就是把你投资的钱或者出借的钱再拿去投资,购买豪车,豪宅等期限到了之后没有兑款能力导致崩盘。

18年是整个p2p金融行业的洗牌的一年,不论是大平台亦或者小平台都爆出了雷,炸的行业抖三抖。前有我们熟知的XH财富。

大而不倒,真的只是时间问题。

不知道大家是否还记得几年前立案的泛亚、e租宝等未兑付金额高达三四百亿的巨型平台。这些平台在爆雷之前可谓意气风发,有一局冲出中国赴美赴港上市的豪情壮志。可最后呢,该爆雷的爆雷该不兑款还是不兑款。跟今天的“团贷网”又有什么差别呢。最大的不同可能是体量,受害人数而已。

其实早在2016年国家就已经明令禁止p2p线下理财门店了,只是规模较大,涉及投资公司及投资人太多,监管难以覆盖,所以很多才活到现在。投资有风险,理财需谨慎啊。

据工商资料显示,东莞团贷网互联网科技服务有限公司成立于2016年2月4日,控股股东为唐军,其同样为A股上市公司派生科技实控人。同时旗下实际控制着的派生科技发布公告称,公司的实际控制公司股票自2019年3月28日起停牌。(A股停牌)

团贷网官网运营数据显示,截至2019年2月28日,共计撮合融资254.05万笔,撮合融资总额1307.70亿元,借贷总余额145.01亿元。当前出借人数22万人。

干净利落的就把投资人的钱吸干。不眨眼不心痛不留痕。

现在对于雷区的小伙伴第一时间就去团贷网注册地管辖地报警立案,他日在法院审判之后兴许能追回一部分损失,把自身的损失降到最低才是第一时间应该去做去想的事情,一旦平台爆雷说其他的什么都以晚矣。

想发财想发展是大家都理解并且接受的事实,选对道路,前路也许不太好走,只要方向正确总会出人头地。

红孩儿金融也提醒大家在投资理财的时候选择正确安全合规的金融机构,以免上当受骗。也想对这些不法分子说一句:正义也许会迟到,但绝不缺席。

END