今天是小管家这边的最后一个工作日,从明天起就放假啦!阴历年前的最后一篇文稿,我还是想和你说说孩子们的重疾保障。

对于少儿重疾险, 这一年来小管家讲解了不少。总结下来一句话:

价格便宜,产品复杂。

因为孩子年龄小的关系,儿童的保费一般都不会很高,但产品的复杂度却要比成人高上很多。儿童保险在选购时,大家一般会遇到两个问题:

第一是险种的选择。很多家长的疑虑在于选择定期重疾险的是不是就够了,稍贵的终身重疾险是不是可以等孩子自己工作了再购买。

第二是保障的不同。在少儿重疾险中,除了常规的重疾、轻症保障意外。还有保障先天疾病的、有可附加少儿特定疾病的,选择起来很费脑筋。

今天咱们就带着这两个问题,在一起来梳理一遍少儿重疾险的选购策略与思路。

01

少儿定期重疾

相比于保障终身的重疾险,定期重疾因为其价格优势,所以受众面也会更广。

但定期重疾险在保障功能上是不能替代终身产品的,原因主要在于保险的“严苛性”。

对于保险产品来说,身体上的一些问题就会让人一辈子与保险“绝缘”。所以父母为孩子在最便宜的购险阶段买下一份终身保障的产品是非常有必要的。

具体说道“定期重疾”产品,既然是终身产品的“辅助”,那么在保障全面的基础上,我们还希望他能有较低的价格,在保费上给“主险”让路。所以我们在选择时要关注一下要点:

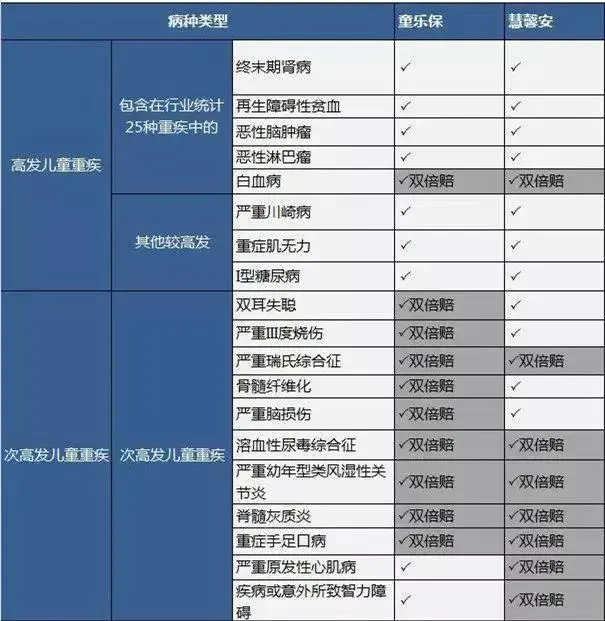

1)特定疾病

有很多的少儿重疾,都具有治疗开销巨大的特点,这里面的典型就是少儿白血病,一场病足矣拖垮一个中产家庭。

所以对于儿童来说,重疾险的保障额度与特定疾病的额外赔付就显得非常关键。一般来说,我们建议定期重疾的额度不要低于50万,最好可以配置到80万。因为儿童重疾的价格便宜,所以80万的定期重疾也不过1000余元,是很多家庭可以负担的。

2)保费

市面上有一些保险产品,保障比较全面但价格非常高,一个定期重疾要3-4千元的高价。

其实我们选择定期重疾的初衷就是考虑到他的“低价”属性,毕竟少儿定期重疾只是整体家庭保障中的一小部分,选择性价比高的产品,家长把余下的钱增加保障厚度或者给父母添份保障都是很好的选择。

3)特定疾病种类

特定疾病的额外赔付一直是少儿定期重疾险的“保留特色项目”,这和一些高发少儿重疾治疗开销高的特点有关。

一般来说,特定疾病的都是双倍赔付,所以不同产品是否把高发疾病算作特定疾病,就是产品良心与否的标杆。

上图是小管家比较不同产品时的模板,大家可以保存下来自用,今后遇到心仪的产品,可以用这张表比对一下。

目前为止,慧馨安和童乐保的特定疾病的设定算非常实用的了。

说到具体的定期重疾产品,少儿重疾在2018年度并没有“掀起什么风浪”,比如2017年就已经大热的慧馨安少儿重疾险,放到现在依然是一款性价比出众的产品。

在2018年初,和谐健康的两款优质产品慧馨安和大黄蜂纷纷下架,让小管家担心了好一阵。

不过在3月份,这两款就纷纷以“Plus版本”的姿态重新问世。在当时的定期重疾市场,慧馨安的长处在于“特定重疾翻倍赔付”,大黄蜂则可以“附加300万医疗险”,可以说风头一时无两。

虽说后来又出了康惠保少儿版、慧馨安少儿两全险等产品,但总体的性价比和保障是实用性并不如慧馨安和大黄蜂更受到认可。

到了今年的7、8月份,一款真正能打的少儿定期重疾—童乐保才站了出来。从保障上来看,童乐保相比慧馨安只多不少,在低年龄段时保费还要比慧馨安便宜。

这也让我在当时的新品测评文中直呼:为0-3岁宝宝选择定期重疾,可以无脑选择童乐保。

在去年的中下旬,随着大黄蜂的下线,少儿定期市场慢慢成了慧馨安和童乐保的天下,直到百年人寿在年底的全面发力,推出了大黄蜂2号。

所以接下来,咱们就再次以对比测评的方式,回顾一下慧馨安、童乐保和大黄蜂2号这3款优质的少儿定期重疾。

1)童乐保&慧馨安

其实童乐保和慧馨安这两款产品,在保障上的差距并不大。

当然了,如果你是个非常细节的人,会发现童乐保在每项保障的种类上都比慧馨安多了一点。不过这点差距在保费上也有体现。

所以这两款产品对比来看,对于低年龄段的小朋友来说,大家可以直接选择童乐保;至于高年龄段的,各位宝妈可以根据家庭的保费预算来决定。

2)大黄蜂2号

在百年人寿刚刚推出这款产品的时候,小管家心里只有两个字,惊艳。

从测评对比图上我们就能看出,单单看这款产品的保障项目,可以说是一片飘红。

可以说做到了“你们有的我都有,你们没有的我也有”。

不仅仅在童乐保、慧馨安的原有保障上做到了升级,还添加了投保人豁免和保额复利增长两大实打实的福利。

所以对于这款大黄蜂2号,小管家认为没什么可说的,在保障上毋庸置疑,价格上贵出的也不多,最大价格差不过2、3百元,在低年龄段甚至比慧馨安还便宜了一些。

所以说在整体上,如果在重疾险方面你目前暂时不考虑终身重疾,那么大黄蜂2号是个非常好的替代品;如果孩子已经有了像哆啦A保、守卫者1号这样的终身重疾,那么你也可以选择更便宜的童乐保或慧馨安单单用作增加保额。

02

少儿多次赔付终身重疾

其实说到多次赔付的重疾险,小管家是很有感触的,在2017、2018这将近两年的时间内,小管家在和大家讲解的多次赔付产品很有限,比如弘康的哆啦A保、天安的健康源系列等等。相对的,咨询这些产品的朋友也比较少:

“重疾险已经挺贵了,多次赔付真的有必要么?”

但是到了今年的下半年,把视野投向这类产品的朋友越来越多,特别是在孩子规划一辈子的保障时,更多的会考虑到多次赔付重疾险。

到了今年的年底,这类险种也迎来的大爆发,很多保险公司纷纷推出同类产品,而且性价比可以说一个比一个高。

不过这个局面也给了很多朋友选择的困难,所以今天咱们还是继续分两块来聊一聊多次赔付重疾险。

多次赔付重疾险的选购思路

5款优质产品横向对比测评

选购要点

01)分组

在多次赔付重疾险中,我们关注的第一位应该是重疾的分组情况。

在这里小管家纠正大家一个误区,很多人在选择产品的时候喜欢优先看重疾赔付次数。其实说实话,大家都是血肉之躯,谁也扛不住那么多次的重疾,3次的赔付就已经很实用了,再往上至于5次甚至更多都可以划归为3次来看。

那么说到和赔付率息息相关的,首位还是要看分组情况。

这里小管家再给不了解的朋友科普一下,多次赔付的重疾险并不是绝对意义上的多次赔付。保险公司一般会把疾病分为若干组,比如1、2、3、4、5组,那么罹患1组的重大疾病获得理赔后;即使第二次不幸患了1组的重疾,保险公司也不会再予以赔付,只有其他组别的疾病可以获得。

也就是说,分组的多少、高发病种是否能够均匀分组就成了我们考验产品质量的关键。

在这里,我们特别强调,我们要尽量选择“恶性肿瘤单独分组”的产品,因为在重大疾病中癌症的发病率是非常高的,癌症的单独分组可以提高保险的整体赔付率,非常关键。

2)身故责任

一般来说,选择多次赔付的重疾险,尽量要选择终身保障。

虽然目前一些产品可以选择保障到70岁,但其实这个档位设计的意义不大,毕竟70岁之后才是重疾的高发期,所以买此类产品,最常见的保障年限还是终身。

那么既然选择保障终身的保险,身故责任是什么就值得大家关注了。毕竟一辈子没病没灾无疾而终才是我们追求的境界,如果保险没赔付那么当年的那些钱能不能回本就看身故责任了。

在身故责任方面,此类产品大致有以下3种,保额、现金价值和已缴保费。

无疑,这其中身故返还保额是最实惠的,比如哆啦A保、守卫者1号等,买了他们从你交钱的那一刻开始就一定能收回50万,只是时间早晚的问题;

现金价值和已缴保费则会随着时间推移而产生变化,一般体现是前半段已缴保费更值钱;后半段现金价值更值钱。比如阿童木多次赔付重疾险的身故描述就是“赔付现价和已缴保费的较大者”。

3)附加保障

作为一类可以作为个人核心保障的险种,愿意和多次重疾险“搭伙”售卖的附加保障实在不少,其中鱼龙混杂,实用性参差不齐,以下几种小管家觉得是适合大家考虑的:

投保人豁免

百万医疗险

特定疾病多倍赔付

特定疾病多次赔付

产品测评

咱们先来看测评图:

1)哆啦A保

弘康的哆啦A保算是这群产品当中的老大哥了,从和天安、长城、华夏他们鏖战到了现在和守卫者、阿童木对决,哆啦这一路走来真的不容易,也直接证明了这款产品的性价比之高。

不过说实话,随着此类产品的推陈出新,哆啦A保在一些细节上的表现目前有些乏力了。特别是对标守卫者1号,后者可以说就是“瞄着”哆啦A保设计的,在很多方面都超越了哆啦一点点。

不过呢,哆啦A保能够成为“常青树”还是靠着自己可以附加300万医疗险的杀手锏。这里有些朋友可能觉得,单独买个百万医疗也不是什么大不了的事情,这也能算杀手锏么?

这个问题如果我们把对象换做身体有些小问题的中老年人来说,意义就会不同。这类人群可以因为各种问题无法购买医疗险,那么只要买10万保额(最低保额)的哆啦A保,就既解决了重疾保障还可以如愿附加一份百万医疗,非常划算。

所以说在目前的产品群体中,哆啦A保的主险保障的确有被人赶超的架势,但是他的杀手锏确是别人模仿不来的。

2)守卫者1号

守卫者1号除了不能附加医疗险外,你可以把他看做一个“大号”的哆啦A保,我们来详细介绍一下他的优势:

重疾分组

守卫者1号的在重疾分组上弥补了哆啦A保的一个重大问题,他做到了癌症单独分组。

轻症赔付

守卫者1号的轻症赔付比率很高,是按照35%、40%、45%递增的,最后一次的赔付比例几乎都达到了中症的规格了。

不仅仅如此,他的投保人豁免、保费预算也要比哆啦A保强了一点点。不过守卫者1号也存在自己的细节问题,比如说投保人豁免只能选择父母给孩子,夫妻互保不能享受。

3)康惠保多倍版&复兴加倍保

这两款产品相比于哆啦A保和守卫者1号,都算是“精简版”多次赔付重疾险。

说的直白点就是降低了部分保障的同时在保费上做了让步,非常适合保费预算有限的消费者,毕竟不是每项保障都是大家必须的。

康惠保多倍版

康惠保多倍版主要精简了两点,第一是身故责任、第二是赔付次数。

其实那小管家这个年龄段来说,我觉得他的设计还是不错的,有自己的可取之处。

首先是赔付次数精化到了2次,我觉得更适合我自己,毕竟已经年过“半半百”了嘛。

其次是身故责任,是赔付保费而非保额。怎么说呢,对于我这种小富即安的人来说,觉得这种设计也并无不妥,现在的缴费将来一定能还回来,换这么多年的心安,挺值的。至于能不能换来更多,我也不会特别在意。

最后小管家还要夸一夸这款保险的有点,就是康惠保多倍版是不分组的,也就是说第二次患的病种只要和第一次不同,就能获得赔付,可以说是这其中赔付率最高的产品。再加上他低廉的价格,说实话对于囊中羞涩的小管家来说,我觉得这款更适合我。

复兴加倍保

相比来说,复兴加倍保就没有那么麻烦,整体保障上只是删减了身故责任,精简成了保单的现金价值,这点差距在保费上也要体现,比守卫者便宜了一些。

不过复兴加倍保也有自己的特点,那就是可以附加恶性肿瘤多次赔付。之前小管家给大家介绍过一款可以对癌症进行多次赔付的防癌险——信泰I立方,这款附加险比信泰要便宜很多,如果有此方面需求的朋友,可以考虑入手。

4)阿童木少儿重疾险

由于小管家刚刚“与时俱进”的写了阿童木的测评文章,所以在这里就不赘述了,提几点这款产品的亮点,有兴趣的可以点击链接查看。

相关阅读:阿童木重疾险测评

专为儿童设计,17岁以下可以投保。

癌症单独分组

含特定疾病多倍赔付,7岁以下3倍,8-30岁双倍

保费同比最低

03

说在最后

作为阴历年前的最后一次推送,小管家还是想把重点放在大家最关注的少儿保障上。

在少儿重疾险的选购上,犯难的家长的确很多。但小管家还是要提示一点:健康的、有稳定收入的父母才是孩子最好的保障。

也就是说父母的保障一定要优先于孩子,如果保费预算有限,一定要先成人,后儿童。

好了,今天的内容就是这些。春节期间小管家这边的“新春送福”活动大家不要忘了!