对于年纪较轻的投资人来说,一口气拿出大笔资金进行投资较为困难,每月只需小笔金额的定期定额便成为投资首选,同时定期定额也是比较简单的投资方式。但「钜亨买基金」提醒投资人定期定额需扣款标的必须慎选,资产配置也仍然是不可少的聪明策略。

许多投资专家或专栏都会提到,定期定额方式能帮助投资人克服挑选进场时机的难题,并避开买在最高点,进而降低购买成本并提高胜率。但尽管定期定额确实可以摊平成本,但不代表一定不会赔钱。从上表可发现,若投资人于最糟的时机点进场,就算经历10 年的扣款,巴西与中国股市的亏损仍逼近60%,较为稳健的美国股市也面临31.5% 的亏损,而又有多少人能忍受10 年且如此巨大的损失幅度?

2. 资产配置有助避开亏损

挑选进场时机与挑选标的一直都是投资路上最大难题,若定期定额策略是攻克进场时机难题的利器,那定期定额加上资产配置则是同时克服两大难题的神器。假设投资人将资金按特定比率分散于已开发国家股市与美国政府债券,透过提高债券配置比重,有助达到降低亏损的目标。从1973 年以来,若投资人采用股票60% 与债券40% 的配置,最差的10 年中,投资人报酬率为- 0.2%,远优于单纯持有股市的- 25%(若投资人希望提高最差报酬率,可调高债券配置比重)。

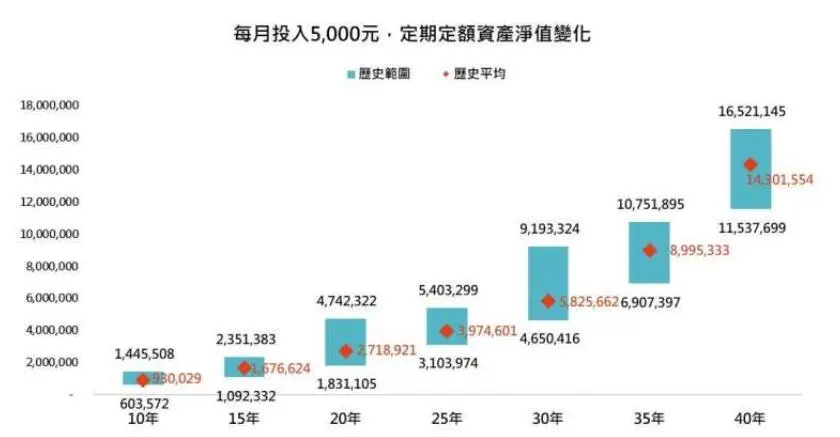

对于挑选中国或印度等单一新兴市场国家股市,做为定期定额标的的投资人,幻想中的高报酬率应是最大理由,而资产配置的定期定额方式,最可能遭遇的质疑便是绩效太差。从1977 年以来,若投资人每月投入5,000 元于60% 已开发国家股票与40% 美国政府债券的配置中,20 年后平均资产净值为272 万元,40 年后更将成长到1,430 万元(若投资人运气很差,都碰到最低的报酬率期间,20 年与40 年后资产净值分别为183 万元与1,153 万元),这样的表现应该可满足大部份投资人的需求。

4. 定期定额搭配加减码威力足

定期定额本身搭配资产配置就是一个相当好的投资方法如果透过额外的加减码机制,变身成绩效更亮眼的定期不定额机制,可以进一步降低极端事件带来的负面冲击,也能增加多头时期获得报酬的空间,透过搭配加减码,定期定额更厉害?内的历史模拟回测数据,定期定额搭配加减码可以1. 最佳状况下的报酬率可以提升近20 个百分点2. 最差情况下的报酬率可提升5 的百分点。