引子:在日常工作中,我常会被接触到的各类人士问到各种关于“借钱是否需要纳税”的问题。老实说,这个问题因为贯穿到企业的整个经营过程,所以显得很“尖锐”。在国家税政大势发生剧烈变动的今天,钱,又该如何借呢?

一、“借钱”随谈

借钱,借的是谁的钱?都是自己的钱!

说到根上,无非是左手到右手,公司到私人,丈夫到妻子……

借钱只是一个手段,目的还是为了要促进成交、激励员工或者提取利润等等。

但按照税政相关规定,借钱这个行为,在不同的情况、不同的对象和不同时间跨度的区别下就需要缴纳“增值税”和“个人所得税”。

而实际经营中,现金需求无处不在,借钱也成了经常性行为。

在时下的经济环境和税政环境中,在满足经营需要或个人需要,随意支取现金的同时,又能“少缴或不缴”相关税金,经营者一般会采取以下3种手段:

1.通过平时将收入、成本、费用、利润按侧重分摊到“内、外双账”上,需用钱时直接用内账现金即可;

2.从外面购买虚开发票,伪造购销合同和系列资料,报销提现;

3.无脑直接“公私互转”。

这3种方式能不能达到“非合理现金支取”的目的,能,都能!

但是各有各的风险!虽然这不是本文的重点,但是还是需要简单提一下:

方式1.在以前,是通行无阻的,但是有大几率会在账目上形成“有销售,无或少库存”、“有库存,无或少销售”、“利润总额不一致”等的情况。

方式2.隐蔽性较好,一旦开票企业被稽查捕获,自己将被课以重罚。

(参见我的2篇旧文《因1500万业务致1000万的房产被冻,老板被关6个月,为什么? 》和《60后老板因“违规公转私”损失300万,天价学费下一个是谁交?》)

方式3.好像打劫自己一般,账目漏洞百出,无需稽查,一碰就倒。套用《天下无贼》中黎叔的话:最恨你们这帮打劫的,太没有技术含量了!

二、“借钱”浅析

在说了借钱的目的和延伸问题后,接着谈谈今天的正题“借钱”,理一理常见性的典型企业借款问题。

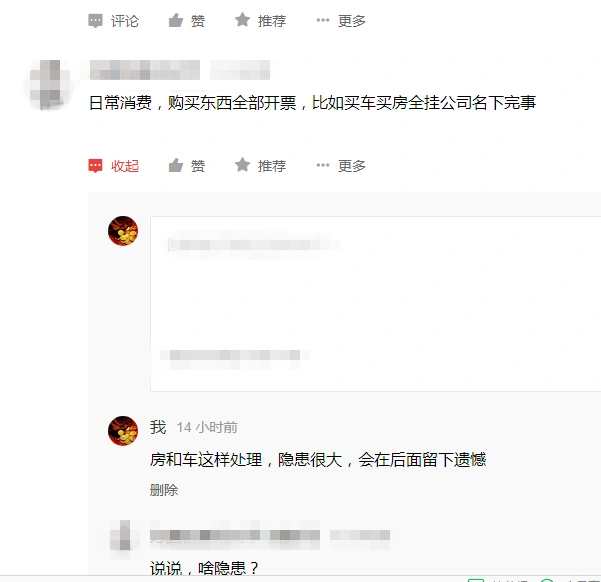

问1:日常消费全部开票,比如买房买车全挂公司名下?

答1:此借款问题可引申出很多类似问题,借款用途也五花八门,比如——礼金、员工福利、生活开支、购房购车、公司非票营业支出等。

甚至很多企业经营者和股东,用该类借款来进行私下的“非税利润分配”,其中的涉税风险点,如下:

《财政部、国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税[2003]158号 )

第一条:个人独资企业、合伙企业的个人投资者以企业资金为本人、家庭成员及其相关人员支与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者利润分配,并入投资者个人的生产经营所得,依照“个体工商户的生产经营所得”项目计征个人所得税。

除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

企业的上述支出不允许在所得税前扣除。

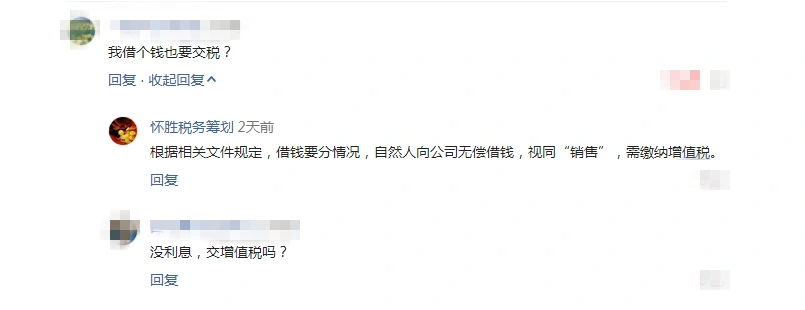

问2.我无偿借钱也要交税吗?

答2:在这里必须说明,借款行为要分为“有偿”借款和“无偿”借款,涉及 “个人所得税”和“增值税”。

谈得最多的“公转私”问题,就是企业实际经营者或股东向公司借款(提现)。这种借款(提现)行为,须在一个纳税年度内归还所借款项,否则缴纳“个人所得税”。

借款所涉及的增值税问题,在最近的(财税[2019]20号文)中有了新规定:自2019年2月1日至2020年12月31日,对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。

文件标题是养老机构,和借钱有什么关系?

划重点,划重点,划重点

7种借款行为的“增值税”之征、免规定:

注:2019年2月1日前已发生未处理的事项,按本规定执行。

说得再简单一点:“公转私”,在不考虑“跨纳税年度”的情况下,仍需缴纳增值税。

三、后面的提醒

流行很久的“内、外双账”和“购买发票提现”等进行减税免税的落后手段,必须尽快放弃了。在大数据的追根溯源下,“断路式账目”和“无脑公私互转”将无所遁形。

建议各位企业主、个体户和其他高收入人群,直面现实,合理合法、减税免税才是正道!

随着金税三期(并库版)在2019年3月1日正式上线,原国税、地税两套金税三期系统并库,意味着一个基于互联网,覆盖各级税务局、银行、网络支付平台及其他政府部门互联互通的监管、服务平台已经构建成功。

还存在侥幸心理的 “长亏不倒企业”和“无利、微利企业”就要万分小心了,不要小看“金三系统”的科技含量,更不要小看国家整顿税收的决心和力量。

本文由怀胜税筹原创,作者:HHSSCH。为适应平台要求,已对原文中的敏感内容做了精简。

严禁将此文进行“裁枝修叶”、“张冠李戴”地篡改行为。若因篡改文本,引发的一切法律后果,自行负责。