很多朋友一提到买保险,就想买份分红险。

像太平洋金佑人生、平安玺越人生等,都是问的比较多的。

“分红”二字,听起来很不错,既有保障,还能享受保险公司带来的利润,感觉能赚好多钱。而事实,并非如此。

在众多险种中,分红险这个概念真的很难搞懂,不仅买的人很难搞懂分红的意思,很多销售人员自己也弄不明白。

今天竹子就和大家说说这个分红险是怎么一回事儿,希望能帮大家捋清一些思路。

什么是分红险?字面意思就是投保人每年都有权,获得建立在保险公司经营成果基础上的红利分配的保险产品。

简单理解就是,分享红利,享受公司的经营成果。

一般像重疾险、年金险、教育险等,都是以保险责任,或者说保障目的来划分的。

而分红险,是从定价模式来分类的,和万能险、投资连结险一样,更确切地说,应该是「分红型保险」,

而上面说到的重疾险年金险教育险都可以是分红险。

至于为什么会有分红险的出现,还需要追溯到九十年代。

我们知道,保险公司在设计一款产品的时候,会用的到非常多的假定数据,其中「预定利率」就是其中非常重要的一个数据。

主要指的是保险公司收了这么多保费,在管理这些资金的时候,能达到多少的回报。

但是预定利率有一个缺点是,一旦确定了就不能变了。相对的,一份保单动辄几十年,市场的情况会有很多变化。

比如九十年代的时候,银行存款利率能达到 10%,保险公司的保单预定利率几乎能达到10%左右,和当时的银行存款利率持平。但之后一路降息到现在,保险公司明显就做了亏本买卖,对于消费者就比较合算。

相反,如果保险公司预定利率是 3%,而后来利息水平达到了 5%,那保险公司盈利就多了,客户就不合算了。

预定利率带来的风险,很显然两边都有。

基于此,于是保险公司就想了个办法,设计产品的时候,「预定利率」定的不要太高,合理一点。

保险公司的风险不会太大。如果实际利率高了,保险公司多拿到的利润部分,以分红的形式还给保单持有人。

就达到了皆大欢喜的结局。

继续来看分红的来源,目前主要靠死差,利差,费差为主,为了方便大家理解,我们举例来说明:

1)死差

当保险预期的赔付额与实际的赔付额之间,出现一定的差值时,就产生了“死差”。

比如,保险公司在设计产品时,预估 100 个人里会死 10 个,而实际情况死了 8 个人,那么保险公司就赚了 2 个人的保费;反之如果死了 12 个,保险公司就要自己掏腰包了。

2017 年,历时 10 年,新的生命价值表发布,也为保险精算师在产品定价时提供了一个发生概率的参考。

2)费差

“费差”即公司预估的成本与实际支出之间的差异。主要包括了销售的佣金、场地费、人员工资等,如果实际花费比预期要少,那么这一块就可以盈利。

比方说保险公司今年预计成本是 1000 万,因保险公司人员架构优化减员增效,年底实际只花费 800 万,这差额的 200 万也就成了收入来源之一。

3)利差

保险公司用我们的钱去投资,如果收益比较好,就会产生“利差”,即预定利率和实际投资利率之间的差异。

如果实际投资利率低于预定利率,很可能会带来惨重的损失。

1996 年就曾出现过,保单预定利率过高,而投资回报率太低,导致许多保险公司陷入连年亏损的境地,据说有的公司亏空了近 800 亿。

了解了上面这三差,也就基本明白了分红和利息的区别,

分红是保险公司一年下来「三差」带来的实际利润,分给保单持有人;而利息是本金乘以利率,分红不存在所谓的分红率,

分红≠利息,不能用投资收益的概念去看待分红,更不是用计算器能算出来的。

再就是分红的处理方式,目前主要分为英式分红和美式分红,或者叫保额分红和现金分红。

简单理解,英式分红,就是保险公司的分红险可分配盈余不直接给你,而且自动回到保单里,又买了一点这份保险,而这份保单无论是保额,还是现金价值,都随之增加。

而美式分红,分红是直接给出来,在保单之外,是可以直接拿走的。但是大多数人是不会去领这个分红的,所以呢,就衍生出很多的分红处理方法,

包括我们知道的累积生息、万能金账户、增额交清等。

以累积生息为例,主要就是每年的分红不领,还放在保险公司,依附着保单会有一个分红账户,每年的分红就在这个账户存着。

保险公司会给这笔钱一个利息,目前在 3%-3.5% 左右,而且一般是年复利。这种分红方式适合需要利用保单释放现金流的客户,而且急用的时候是可以随时取用的。

国内的保单,绝大多数都是美式分红。

再来看分红险的存在形式,一般分红险都不独立存在,而是和重疾险、两全险、寿险组合在一起,

以分红型重疾险为例,这些产品往往会打着保额会增长的噱头,很多人买保险会担心通货膨胀的风险,所以听到“分红”、“每年保额递增”等字眼格外兴奋,觉得找到了救命稻草,

事实上竹子并不看好这类产品,至于原因,我们直接拿产品来说明:

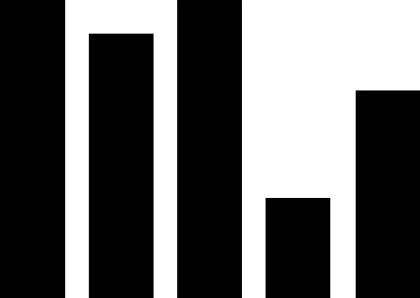

可以看到,同样的保费, 金佑人生和康乐尊享两款分红型产品能买到的初始保额远低于哆啦A保和福禄康瑞。

以金佑人生为例,即使是在中档分红的情况下,也要等到60年后,保额才能慢慢赶上来。

这类产品就竹子个人而言,是不太会选择购买的,一来保额太低,满足不了我对保额的要求,二来具体分红多少,不在我的掌握内。

如果是在投保前几年就发生理赔,保额太低很难起到转移风险的作用。

所以,买保险,尤其是买保障类险种时,一定要记得弱化分红的作用,或者直接选择纯保障产品最好。

总而言之,

分红险不是不好,只是相对来说比较贵。买与不买决定于你当下的经济状况以及保障情况。

若是每月收入几千,还没买保险的朋友们,竹子还是建议你先买纯重疾,保额50万,一年2、3千就够了。

若是收入很客观,建议先把自己的保额做足,保障做全面。除此之外,手里还有富裕的资金,但觉得放银行利息少不划算,可以考虑买分红类型的产品,这样自己不仅保障齐全,还有多余的分红金可以领取。

归根到底其实就一句话:

别把分红当成买保单的主要目的,这叫舍本逐末。也别自己把分红险幻想成一个高收益理财。

保险,永远都是先顾安全性;收益性和灵活性,用别的工具完成吧。

ps:

明天会给大家介绍一款弘康新上线的五年期分红两全险,竹子提前看了下产品,总体来说还是不错的。想短期储蓄的朋友可以关注下!