01

医保卡外借的问题,老生常谈,

有句话怎么说来着,唯医保卡和女人,绝不外借。

为什么?因为医保卡外借,一到买保险的时候会灰常闹心。

别人看过的病,住过的院,买过的药,恭喜,都会默认是你的。

竹子见过非常多投保失败的案例,原因就是因为外借医保卡留下就医或开药记录,非常遗憾。

你可能会说,借了就借了,主动体检证明自己没病不就可以了吗?

只是,保险不是你想买,想买就能买。保险公司可是人精儿,绝对不可能让你稀里糊涂就蒙混过关了,别忘了还有秋后算账这一说。

02

在我国,买保险采取询问告知的方式,大家可能注意到了,健康问卷中并没有关于医保卡的问询。

那为什么医保卡外借,会影响购买保险?关键就在理赔环节。

保险公司在收到用户报案后,会有核赔的人员进行审核。

在审核的过程中,会根据医保医疗记录来作为理赔的参考。

所以,用医保卡就诊买药,只要社保系统有记录,保险公司就可以查到。

一般情况下,小额保单,几百一千块,也许查得还不严。

但大额保单,如重疾险这种动辄30万,50万,100万的保额,保险公司就会把关地比较严格。

即便过了两年不可抗辩期,理赔也难免出纠纷。

譬如复星在这块的审核就很严格,他家的康乐e生,直接在投保说明中表示将医保卡借用给他人的不可投保:

看到这里,有的朋友可能就急了,医保卡曾经外借过,这可怎么办呢?

不要慌,这也不是一刀切的问题,不同程度的医保卡外借是会带来不同的投保结果的。

03

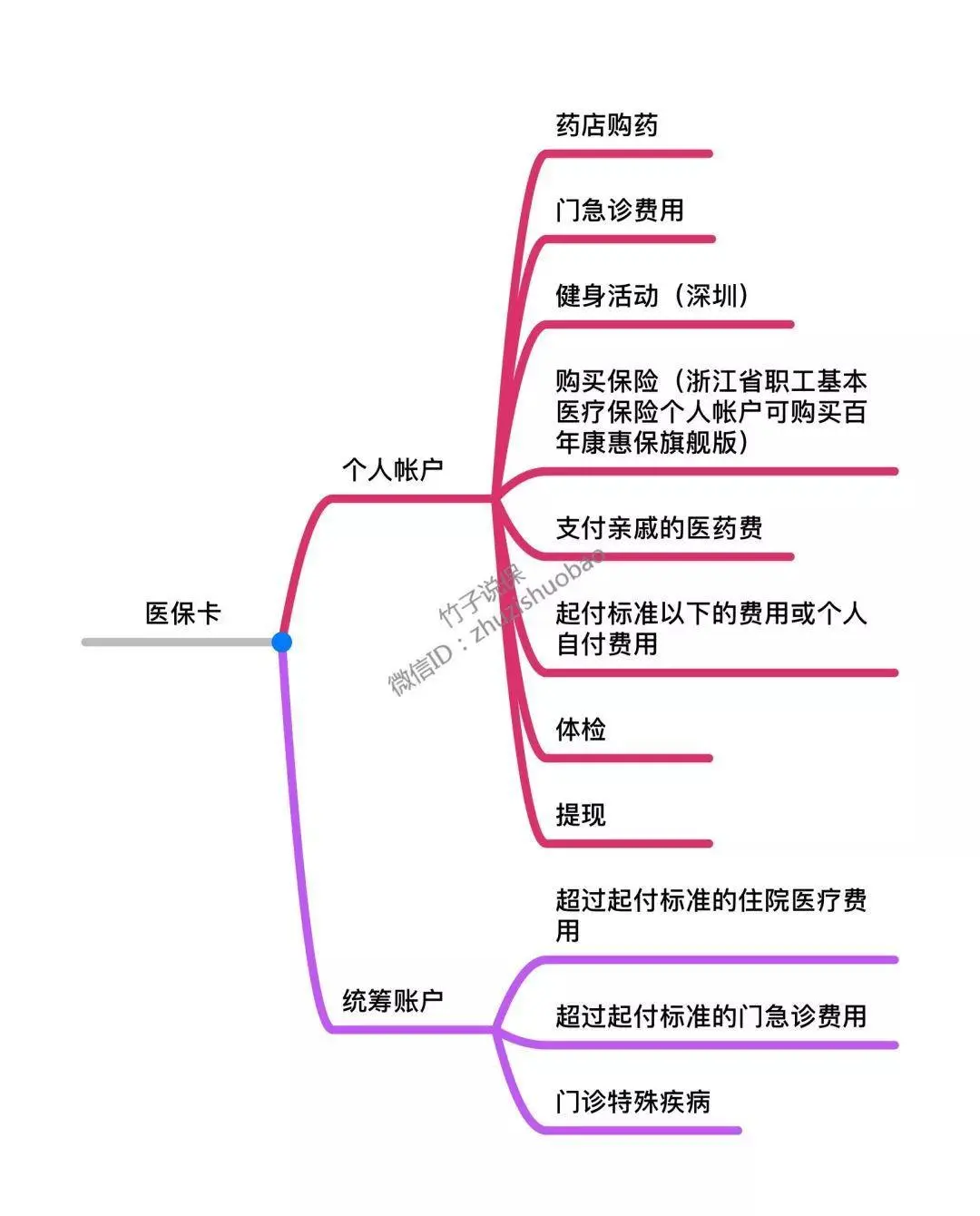

1、医保卡里的钱是谁的?

医保卡分为个人账户和统筹账户,个人账户里的钱属于个人,统筹账户里的钱是大家的,是所有医保用户的。

个人账户里的钱,虽然是自己的,但是除个别城市个人可自由支配外,绝大多数城市对使用都有限定。

不多说,上张简图(具体使用范围、条件,以当地政策为准)。

至于一些文章所说的,用个人账户里的钱,干这干那就是违法,就是挖墙角……对此,竹子想说,纯属瞎扯。

关于医保卡双账户的设定,理论界一直有争议,很多学者,专家发表过不同的观点和看法。而不同地市的使用范围也表明了这一点。同样的行为,在某地是合理的,在另外一地就是违法?这是不是有点神经错乱。

2、医保卡药店购药≠自己吃≠自己有病!

医保卡在药店购药,不管购买的药是自己吃,还是他人吃,都属于正常行为。此时的医保卡用个人账户支付购药费用,仅仅是一种支付行为。

也就说,医保卡药店购药≠自己吃≠自己有病!很多人觉得在药店购药,对购买保险有影响,其逻辑购买药物=自己吃=自己有病,这样的推理,显然不合理。

有人还有一个问题,那之前在药店有购买治疗高血压病药、糖尿病药等,投保时怎么办呢?

投保时,问询的是被保险人是否曾患有高血压、糖尿病等……如果被保险人未患有问询中的疾病,自然可以直接投保。

无需告知曾药店购药,至于有人要告知,愿意告知就告知吧。如果告知了,核保会如何处理呢?有核保员会直接通过,有核保员可能会抽查体检。

那不告知,理赔时说有高血压、糖尿病未告知,拒赔怎么办?放心,理赔没有那么弱智,购药记录只是线索,理赔不会因此而拒赔,如果拒赔,一定是顺藤摸瓜,调查出了异常,有确切的证据证明被保险人存在不如实告知或其他问题 。

3、医保卡支付≠自己就诊

目前大多医院就诊需实名,难道在医院就诊用医保卡支付了,还可能不是本人就诊?是的。

即便不懂医保政策,就从医院允许A就诊,B刷医保卡支付费用,也能猜到应该是政策允许。以成都为例,从2015年6月1日起家庭成员之间医保卡个人账户余额是可以共享的。

所以,如果就诊的登记信息不是自己,这还有何可担心的?销售人员不了解具体情况,就下结论要拒保,存在道德风险,专业性何在?

4、用自己的名字就诊=自己就诊

用自己的名字在医院门诊就诊,医院留下的门诊病历、处方等均是被保险人,但实际就诊人是被保险人亲属。此种情况,因为有记录,理赔一旦发生纠纷,客户要举证不是自己就诊。

不说理赔,说投保。投保有两种选择,如实告知就诊的就是被保险人。保险公司正常审核。告知就诊的非被保险人是他人,保险公司两种选择,给予查体,另外就是延期或者拒保。

5、医保卡他人借用住院=拒保

关于让他人冒用自己的身份住院治疗,医保报销者,此种行为真的是违法。保险公司处理起来也比较简单:白纸黑字记录的住院人是谁,保险公司就会认为是谁住院。

如果投保,一种选择,告知自己患有某种疾病,保险公司按此疾病进行风险评估。另外一种选择,告知住院的是别人,不是自己,保险公司直接拒保。

为什么?因为这里保险公司会考虑另外一个风险——道德风险。

假设小A把医保卡给父母看病,那保险公司就会想将来是不是也有可能会让父母以他的名义住院,然后用他买的商业保险报销呢?为了不必要的风险,保险公司往往会简单粗暴直接拒保。

03

由上可知,医保卡对买保险的影响究竟有多大,关键取决于涉及的是个人账户还是统筹账户的使用。

如果涉及的是个人账户,属于自由支配部分,问题不大,也无关什么道德风险;

但如果涉及的是统筹账户,用的就是国家的钱,明显的挖社会主义的墙角。

这种情况下,只要保险公司想查,就能查到。对买保险就会有限制,通常会有两种处理手段:直接拒保和核保。

这里重点说一下医保卡代刷两种不同的核保结果:

1)核保后顺利承保。

首先是感冒、发烧、单次可以治愈的肺炎、意外擦伤等就医记录为小毛病的情况,本身是不影响买保险的,一般都能直接符合投保告知购买,即使人工核保也能通过。

所以,如果外借医保卡留下的疾病对买保险本身没有影响,是可以不主动告知的,直接投保就可以;如果不符合健康告知,再申请智能核保或者人工核保就可以。

再就是就医记录为某种状态,核保通过的概率也比较乐观。

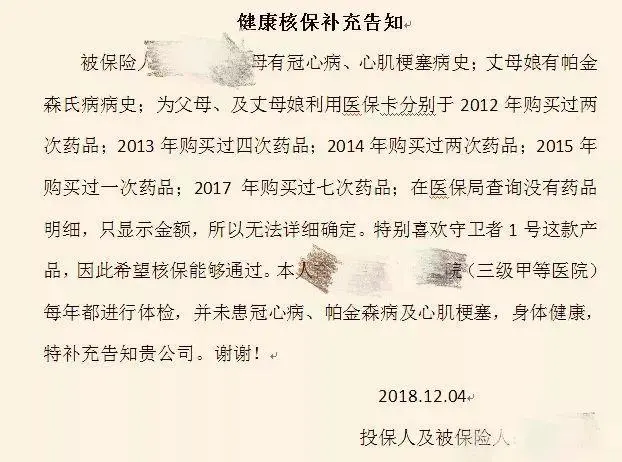

竹子之前遇到过这样一个案例,客户A在2012年-2017年曾有过多次医保卡外借的记录,由于家里的长辈分别患有冠心病、心肌梗塞病史和帕金森氏病病史,所以这个开药的记录都会记档在他的名下。

客户A在此之前已经投保了弘康哆啦A保并打算继续投保百年守卫者1号,

在知道医保卡对后期理赔可能造成影响后,客户A一则提交了哆啦A保的补充告知,二在后期投保过程中如实提交自己过往 2 年的体检报告,并且告知医保卡外借的情况,经过保险公司核保,最后两份保险都顺利承保。

参考这个案例,大家也可以看到,对于脑部、心脏类疾病,可以通过提交资料证明自己的清白,正常承保的机率还是非常大的。

目前像百年、弘康等保险公司对于医保卡代刷的核保还是比较人性化的。

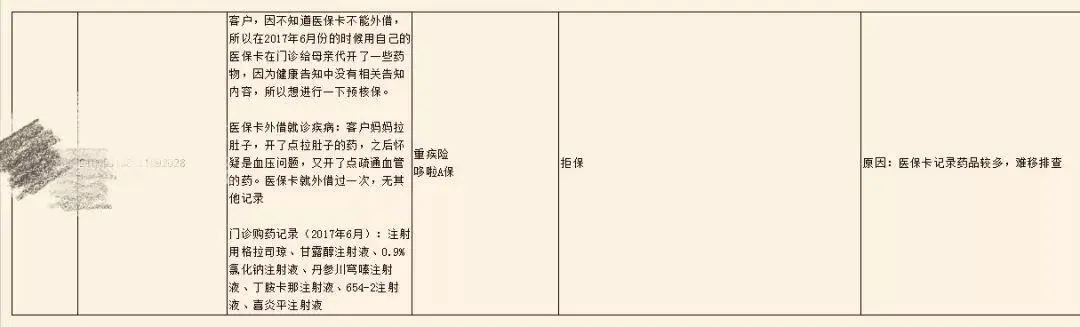

2)核保后拒保

这种情况主要针对的是慢性病,像糖尿病、高血压等慢性疾病治疗记录,就算提交体检报告,可能核保结果也非常不理想。

因为很多情况下,这类疾病是很难自证清白的。

以高血压为例,服药后就能控制在正常值范围内。因此即便检查结果正常,也不能保证小王来体检前没有先服用降血压药物,所以也不能给出“健康”的结论。

同样以竹子之前处理过的核保案例举例,可以参考一下:

再比如糖尿病,相比于高血压,证实起来会容易一点,

虽然服用降糖药物后,血糖也能控制在正常范围,但糖尿病有一个检测指标叫糖化血红蛋白,它反映的是过去1-2个月内的血糖值情况,服用降糖药物并不能把该指标迅速降低到正常范围,所以不容易作假。

只要保险公司愿意核保,是可以判断客户医保卡外借的情况是否真实,但很多情况下,保险公司是不愿意处理这类案件的,因为同样考虑另外一个风险——道德风险,上面竹子已经说到过。

04

由上可知,医保卡外借的情况其实非常复杂,

是否影响买保险,取决于自己的医保卡名下是否留下了某疾病的诊断或病史记录,

已经影响到买保险,还需要看代刷中涉及的具体疾病。

最后给大家两个实用的建议:

1)如果是不严重的疾病,就直接当自己的疾病来投保就可以,符合健康告知就投保,不符合直接智能核保或者人工核保就可以;

2)如果是比较严重的疾病,可以如实告知保险公司医保卡外借的情况,申请人工核保,过程中可以多家公司尝试,每家保险公司的核保标准会有差异,择优选择。

如果个性化强、情况复杂的案例,自己无法处理,直接咨询竹子也是可以的,我们会帮忙协助核保。

另外,像医保卡外借,用于高血压糖尿病购药而被拒保的客户,这里还有一个解决对策就是:直接购买防癌险。

防癌险这类险种经常被大家遗忘,但在无法购买其他健康险的情况下,防癌险无疑是一个出路,从成本以及风险覆盖角度看,防癌险毕竟覆盖了80%多的风险,可以接受。

关于长期防癌险,竹子首推昆仑防癌险,之前介绍过,可以点击回顾;

防癌医疗险,安享一生、安享一生2018版性价比都不错。