少儿定期重疾,相比成人,选择还是比较少,

长期以来,慧馨安大黄蜂一直都是竹子比较推荐的,性价比高,保障干脆利落,这两款产品都属于「好用不贵」的典型代表,适合用来作为孩子的第一份保险,

后来有了大黄蜂2号,对标慧馨安,增加了前十年保额复利增长和投保人豁免两项保障,于是在少儿定期重疾选择上又多了一个备选项,形成了儿童定期重疾三剑客。

当然,大家也知道,保险公司肯定不会甘于少儿市场寂寞,现在看来,既然这还是片蓝海,那就一定会有新的产品跳出来抢占市场,

果不其然,开年没几天,瑞华健康就出了一款“小佩奇少儿重疾险”,

名字很好记,社会人“Peppa Pig”少了一个“Pig”,

不得不说,现在保险公司取名真是越来越有意思了,完全符合产品的群体定位,一眼就能让人印象深刻。

承保公司是瑞华健康,一家非常新的保险公司,去年5月才成立,是由银保监会批复成立的国内第七家健康险公司,注册资本金5亿元,目前偿付能力充足率1000%,

其它六家分别是:人保健康、平安健康、复星联合健康、太保安联健康、昆仑健康及和谐健康。

可能有人会担心新公司的靠谱性,其实完全没必要,一来人家偿付能力充足率非常高,良仓都是满的;二来和所有其他保险公司一样,有爸爸银保监会兜底,

说实话,人家现在做的都是赔本赚吆喝的买卖,也是最容易薅羊毛的时候。

接下来我们主要来看产品,诚意够不够,就看产品保障是否到位。

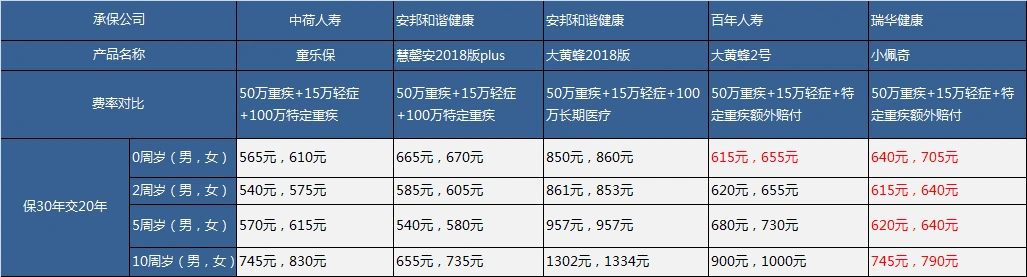

直接来看几款网红少儿定期重疾的对比:

可以看到,小佩奇的主要优势如下:

1、保额高达100万,创行业最高

在给孩子买重疾险原则上,竹子一直都强调保额先行,少儿重疾建议买到100万以上。

其实一点也不夸张,以少儿常见的白血病为例,基础治疗费用+长期服用药物+干细胞移植+移植后的康复费用一般在50-80万之间,再加上父母的误工费,100万真不算多,

要知道,疾病面前,保额充足,意味着一切。

从保障上来讲,竹子一直强调预算充足首先给孩子配置终身,至于为什么要买定期,没有别的,就是为了杠杆和高保额,这也是定期重疾最重要的作用,

显然,小佩奇做到了。

2、10种特定重疾额外赔付100%保额,可赔付3次,行业首创

少儿特定重疾双倍赔付,这在童乐保和慧馨安中都有体现,不同的是,小佩奇的特定重疾在不分组的前提下,可以赔付3次,两次理赔之间有一年的间隔期。

当然,多次赔付的实用性究竟有多大,关键在于它的特定重疾是否“高发”,这是衡量特定重疾“含金量”的重要指标,否则就只有空摆设,

小佩奇的10种特定疾病如下:

白血病、溶血性尿毒综合征、重症手足口病、 严重原发性心肌病、瑞氏综合征、疾病或外伤所致智力障碍、脊髓灰质炎、严重幼年型类风湿性关节炎 、双耳失聪、 严重Ⅲ度烧伤

像手足口、川崎病、幼年型关节炎、严重脊髓灰质炎,都是很多爸爸妈妈严防死守的健康雷区,

小佩奇,25种行业定义的高发重疾中它包含了3种,另外,10种特定疾病中7种为儿童高发重疾,但缺失了严重川崎病、成骨不全症第三症、严重癫痫三种儿童高发重疾,

总体来看,特定疾病的保障还比较全面,但还没有显现出特别的优势。

在重疾保障上,没有包含【严重癫痫】和【I型糖尿病】,

在轻症保障上,和其他几款少儿重疾基本一致,基本上高发的轻症也都包括了,但缺了一个【微创冠状动脉搭桥手术】,这是需要注意的。

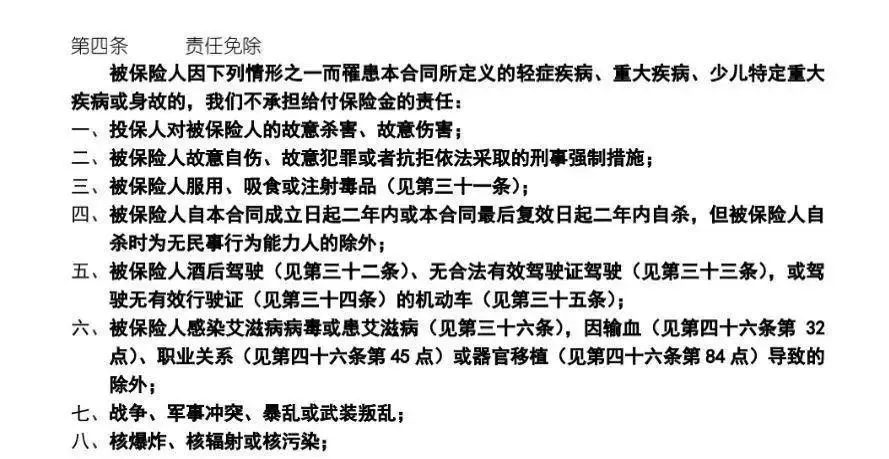

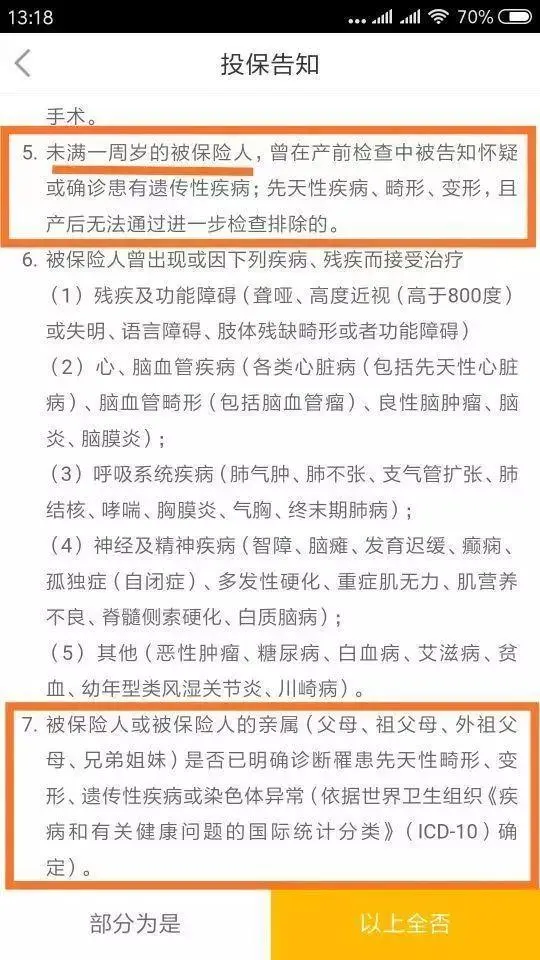

3、可承保投保前未发现的先天性疾病

先天性疾病的保障,一直是竹子心中一个很大的期待。这是因为此前的很多重疾险产品在这方面做得并不好,

大部分重疾险保单,在免责条款里面都会写明,“被保人患遗传性疾病、先天性畸形、变异或染色体异常”,保单都不会提供保障,

但小佩奇的免责条款中没有这条限制:

并且在其健康告知中只问询到了孩子1岁前的先天性疾病和家族遗传病史,

所以,只要是由投保时未发现的先天性疾病,在等待期后引发的各项重疾、轻症,小佩奇少儿重疾险会全额理赔。

这里,和大家额外提一下先天性疾病,

根据卫生部公布的《中国出生缺陷防治报告》,先天性心脏病是我国新生婴儿中最常见的出生缺陷,部分年份的统计比例高达40%。据估算,我国每年大约新增 20 多万名先心病患儿。

先天性心脏病是先天性畸形中最常见的一类,约占各种先天畸形的30%,发病率占出生活婴的0.4%~1%。

再就是遗传性疾病,一般和基因有关,常见的有21-三体综合征、苯丙酮尿症、肝豆状核变性等等。

需要注意的是,“先天性”并不一定是“遗传性”的。很多先心病患儿的父母是完全正常的。目前来说,先心病的病因尚不清楚,但是以下因素会增加出现先心病的概率:

家族病史或其他遗传病;

婴儿早产;

母亲患有糖尿病等慢性病;

怀孕时服用不合适的药物。

4、价格便宜,性价比高

其实对于少儿定期重疾险,竹子此前就分析过,目前市场上的产品大致有两种,一种是价格便宜保障单一的,比如慧馨安;一种是价格稍贵保障全面的,比如大黄蜂2号。

在这两类产品中,给孩子已经购买了终身重疾险的朋友,可以选择价格便宜的进行加保;如果只想买一份定期重疾保障,那竹子建议尽可能选择保障稍微全面一些的。

今天介绍的小佩奇重疾险,既有特定疾病多次赔付,还保障先天性疾病,算是市面上保障较全的一类,那它的性价比究竟如何呢?

先看价格,和此前的大黄蜂2号相比,后者只对1-2岁这个年龄段时相对便宜,在其余年龄段则不占优势,

再就是保障部分,

大黄蜂2号的优势有以下几个方面:

轻症种类、轻症赔付次数、保额复利增长

小佩奇的优势在于:

重疾种类、特定重疾赔付次数、身故责任、先天疾病保障

两款产品算得上是各有千秋,

如果考虑通货膨胀的因素,那就考虑百年人寿的大黄蜂2号,每年复利增长5%,可增长十年。譬如现在投保保额80w,那十年后的保额就变成了129.6w,足以抵御通货膨胀了。

如果更看重先天性疾病保障以及特定疾病多次赔付,那这次的小佩奇就正好迎合了这一需求。

或者,只考虑性价比,那慧馨安依旧是很好的选择,保障简单,并且特定疾病双倍赔付,真正的将好钢用在了刀刃上。

最后再强调一下少儿重疾险的保障周期。

很多父母遇到给孩子买保险,都会犯选择困难症,根据大家的需求不同,这里竹子总结了三个方案仅供大家参考:

一,选择定期的少儿重疾险,保障小孩0岁到成年这段时间(这类产品可保障年限为20年/25年/30年),等到孩子长大工作了,可以根据那时候的实际需求重新选择重疾险。这也是预算最少的选择,上面四款产品都可以;

二,选择长期重疾险,一劳永逸。一般保障到70岁,保费在2000左右。备选产品包括阿童木、大黄蜂2号,还有我们昨天分析的成人重疾险都可以选择;

三,组合搭配,两类险种叠加搭配,这是最全面的保障。

这里有三种配置思路,可以学习:

1)定期+定期组合

典型代表:大黄蜂2号50万保额保障30年+和谐健康大黄蜂50万保额保障30年。

两款的保障期都是30年,但在具体保障上不同,大黄蜂2号着重特定重疾额外赔付,大黄蜂注重特定重疾长期医疗。

两者搭配,不仅能获得更全的保障,同时提高了短期保额。主要适用于预算有限,但想在短期内给孩子最全保障的家长。

以0岁男孩为例,年交保费=615元+850元=1465元

2)定期+长期组合

典型代表:慧馨安50万保额保障30年+百年守卫者1号30万保额保障到70岁(替换产品包括康惠保旗舰版、阿童木、大黄蜂2号等)

这种组合搭配主要适用于想确保孩子到退休之前能有足够重疾保障的父母。

需要注意的是,等孩子定期险到期后最好再跟进终身重疾的保障,另外长期险保额确保在30万及以上,才能起到重疾保障的意义。

同样以0岁男孩为例,年交保费=665元+1221元=1886元

3)定期+终身组合

典型代表:慧馨安50万保额保障30年+百年守卫者1号30万保额保障到终身(替换产品包括弘康哆啦A保等)

这种搭配应该是最万无一失的,定期保障+重疾终身多次赔付,可以确保孩子即使在儿童时期罹患重疾,之后同样能够享受到保障,

等孩子成年之后,同样可以根据实际情况补充定期或终身保障,适合预算充足,想一步到位的朋友。

以0岁男孩为例,年交保费=665元+1869元=2534元

总之,还是那句话,

少儿重疾险是孩子非常需要的一份保障,我个人的建议是,无论如何至少每年拿出几百元到1000元的费用为孩子买一份定期少儿重疾险是非常有必要。

至于要不要配置长期重疾,如何搭配,以上分析的主要是思路,具体选择根据实际家庭需求来定。